支付

-

出门不用带钱!无现金支付终将成为主流

炎热的夏日午后,公园内的一个女孩好像走累了,停在卖水的小贩身边。\"老板,来瓶水。\"顺手拿出了手机,向摊贩面前的一个四方的格子图案扫了扫,拿着水便走了。交易过程很少交流,没有讨价还价,没有现金。但显然,双方对结果都很满意。十年前这种场景可能只出现在科幻小说中,如今却是真实的存在于现实的生活中。

-

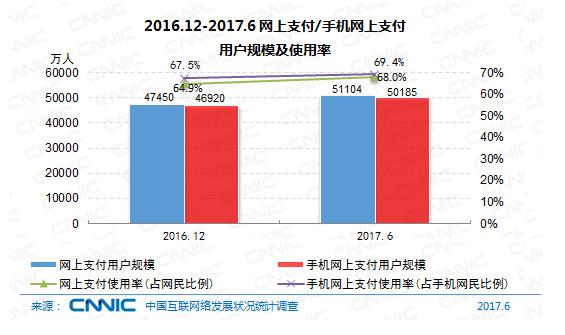

手机成为线下支付用户日常消费结算第一选择

截至2017年6月,我国使用网上支付的用户规模达到5.11亿,较2016年12月,网上支付用户增加3654万人,半年增长率为7.7%,我国网民使用网上支付的比例从64.9%提升至68.0%。

-

-

-

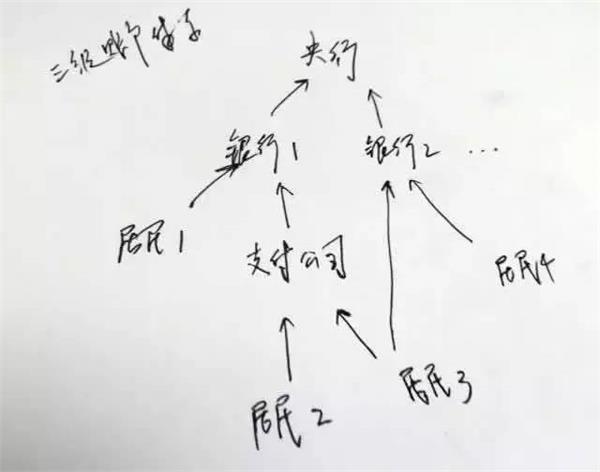

央行下了死命令 支付宝们通通被“收编”?5大影响看过来

据南方都市报的报道,8月4日央行下发文件,明确要求非银支付机构网络支付业务由直连模式迁移至网联平台处理,并给出了最终时间,2018年6月30日,届时所有网络支付业务全部通过网联平台处理。

-

网联杀入支付江湖影响几何? 财猫网:先看看10万元怎么翻倍

这两天,央妈给银联找了个兄弟——网联!支付的战场上又迎来一位新的“大总管”。这也意味着,包括支付宝、财付通在内的所有第三方支付机构可能将被网联收编,第三方支付市场从此进入江湖一统的局面。新的支付战争将打响,新的支付格局或将重塑。

-

金融展上看移动支付:现金即将“过气”?

中国经济网北京7月28日讯 扫码支付1分钱,现场领取一瓶矿泉水!这一场景发生在7月27日在京举行的2017中国国际金融展资和信的展位上,这不是卖水,也不是吸引流量,而是现场展示以“意锐小白盒”为代表的移动支付工具的便捷、智能和安全体验。面对移动支付的大潮,以意锐为代表的技术型企业正通过加大研发力度,进一步提升移动支付的产品成熟度和体验感,使移动支付成为金融便民、利民、普惠的重要途径,也似乎意味着无现金社会的到来可望了。

-

移动支付竞争升级 银行优惠持续加码

“可以手机付款。”眼下,大至百货商超,小至街边小摊,通过设置扫码机、张贴二维码等方式来支持移动支付已屡见不鲜。近日,记者走访银行发现,为抢夺市场份额,银行一方面不断推出扫码支付新产品,持续升级服务和提升用户体验,另一方面配套优惠举措,有效吸引客户。

-

火热的无现金支付背后,玩家在下一盘怎样的棋?

无现金支付发展壮大,已经渐渐形成一种生态。在这个生态下,支付宝、微信支付等支付平台局域居于生态顶端,新的时代成就了一批新的商业和创业者。

-

移动支付仍有“痛点”:出门不带钱 你能走多远

购物、吃饭用手机支付,现在已是寻常事。然而,新技术的普及、推广和完善是一个渐进过程,在我们开心“刷手机”的时候,还会遇到一些支付“痛点”。究竟哪些因素降低了我们“刷”的快感?在支付平台上,目前的理财生活有哪些奇妙的变化?支付行业的激烈竞争又是如何改变着消费方式和习惯?今天,我们推出整版专题报道,聚焦支付领域新现象、新问题,以及由此衍生的智能理财和个人信用新热点。