行业热点

-

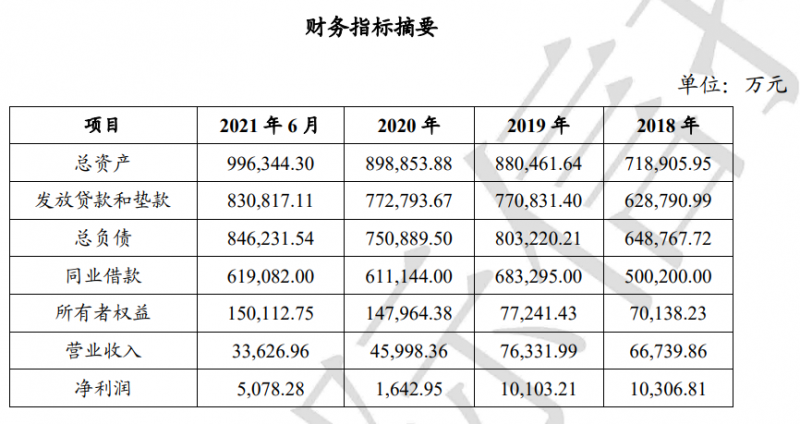

这家消金公司获批25亿元ABS,专注线下业务?

近日,消金界获悉,湖北消费金融股份有限公司(下称“湖北消金”)“楚赢系列个人消费贷款资产支持证券产品储架”25亿元成功获批。统计发现...

- 业务 公司

- 2022年03月18日

-

《2021微信支付智慧社保数据报告》:年缴费超7.5亿笔

3月18日,微信发布《2021微信支付智慧社保数据报告》(以下简称“报告”)显示,超1.1亿用户异地缴纳社保,离乡闯荡也能持续享受社会保障,...

- 社保 支付 智慧

- 2022年03月18日

-

金融消费者保护成热词 良性发展需各方切实履责

3月15日,银保监会召开“银行业保险业深入推进金融消费者保护”专场新闻发布会,银保监会消保局、山西银保监局、宁波银保监局和重庆银保监...

- 消费者保护 金融 发展

- 2022年03月18日

-

乐信发布2021年度财报:全年营收超百亿 宣布5000万美元回购计划

3月16日,新消费数字科技服务商乐信发布2021年4季度及全年未经审计财务业绩。在新消费战略引领下,乐信以精细化运营服务优质用户,实现高质...

- 全年 年度 乐信

- 2022年03月18日

-

小米消金去年四季度盈利超7000万?涉暴力催收屡遭投诉,新任风控官能否扭转“随星借”口碑?

近日,小米消费金融发布信息显示,其已成功募集6.8亿元银团贷款,并将申请同业拆借资格。此外,记者注意到,小米消费金融称已实现连续两年盈利。

- 小米 盈利 口碑

- 2022年03月18日

-

在共促消费公平理念下消费金融公司都做了什么?

文/每日财报 栗嘉 备受消费市场关注的一年3.15转眼已到来,今年主题以“共促消费公平”打头阵。 消费公平是社会公平的重要体...

- 消费 理念 金融

- 2022年03月18日

-

幸福消费金融去年收447件投诉

数据显示,2021年Q4,非银金融机构投诉量中位数为12件。其中,河北幸福消金有92件,占非银行金融机构消费投诉总量的69.70%;渤海信托有26件,占19.70%;冀中能源财务公司有12件,占9.09%;河北金租、东旭财务各有1件,各占0.76%。

- 投诉 消费 金融

- 2022年03月18日

-

-

-

民生信用卡:关注特殊群体,共防金融诈骗

革命老区、少数民族地区、边远及欠发达地区的消费群体,往往由于信息不通畅、宣传不到位、群众防范性差而成为不法分子实施诈骗活动的目标。...

- 特殊群体 信用卡 诈骗

- 2022年03月16日