中小银行互联网吸储大战:有的一年存款飙升385%,京东金融最抢手

- 来源:新流财经

- 发表于: 2020-10-17 11:20:56

- 责任编辑: lihuiqin

此前,京东数科在招股书中公布了一个有趣的数字——截至2020年6月末,京东数科累计为金融机构推荐了超200万存款用户。近几年,京东数科旗下...

此前,京东数科在招股书中公布了一个有趣的数字——截至2020年6月末,京东数科累计为金融机构推荐了超200万存款用户。

近几年,京东数科旗下京东金融,以及平安集团旗下陆金所等强金融属性的流量APP,已经成为不少中小银行的吸储利器。

新流财经发现,目前,京东金融APP「银行+」栏目,正在为约70家银行的存款产品导流。陆金所「银行存款」栏目的合作银行也达约20家。

“京东金融是目前市面上最大的互联网存款导流平台,远超支付宝、陆金所、腾讯理财通等平台,占到这块市场60%-70%的市场份额。”一家华东地区银行高管透露,京东金融的收费价格一般在35—40BP,但今年以来,互联网金融平台为银行存款产品导流的价格出现下降趋势。

一位民营银行人士告诉新流财经,其所在的银行在京东金融APP上的存款产品,曾一天吸收5-10个亿的存款额度。

有流量的互联网巨头和缺用户的中小银行们汇聚在一起,各取所需。互联网存款成为这个时代的必然产物。

很多小城农商行、民营银行通过在互联网平台推出存款产品出圈。比如下文这家银行——

依靠互联网渠道吸储,存款结构大变

依靠互联网渠道吸储,存款结构大变

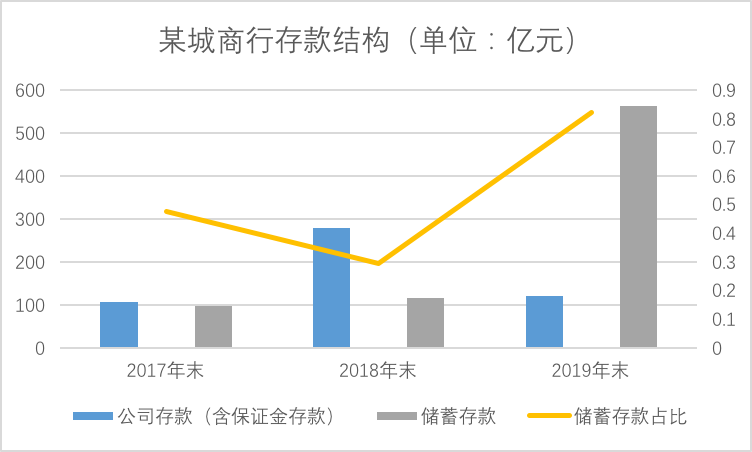

某城商行由于起步较晚,在当地个人贷款和储蓄存款基础相对薄弱。

但是2019年,这家城商行的储蓄存款实现了快速增长,存款结构发生了较大变化。

我们来看下具体的数据表现——

截至2018年末,该城商行的储蓄存款占该行整体存款业务的29.32%,而在2019年末,这一数字飙升到82.29%。截至2019年末,其储蓄存款余额563.81亿元,较上年末增长385.81%。

一份关于该银行的评级报告显示——2019年,上述城商行通过互联网平台引流的方式,开拓储蓄存款获客渠道。通过与京东金融、陆金所、壹钱包等互联网金融平台合作,通过共享客户、账户、产品等模式,推出了线上存款类产品。定价较高的线上储蓄存款的增长成为该银行储蓄存款规模显著增长最主要的驱动因素。

新流财经在京东金融APP上的「银行+」栏目中看到该银行的存款产品——

“某某宝360天期”,50元起存,360天存款利率4.69%,可提前支取,提前支取按照活期利率0.35%计息(实际收益=本金*0.35%*实际天数/360)。

毫无疑问,这一利率远超余额宝。此外,因为是银行存款产品受到存款保险条例保护,本金受到保护,如遇到风险,50万以内100%赔付。

类似于上述城商行这样的存款产品在京东金融APP上极为常见,多是来自一些小型区域性银行或者民营银行,如乌当农商行、天府银行、贵阳农商行、振兴银行、华通银行、中关村银行等。

他们在线下网点较少,或者民营银行根本没有线下网点,吸储能力不强,原本负债端常常依靠同业,不过在移动互联网大行其道的当下,银行通过互联网巨头渠道,批量获客,快速吸储,救助其零售存业务于困境之中。

从京东金融APP来看,这些银行在线上的存款产品门槛较低,起存额度50元,6个月以上利率超过3.5%的产品比比皆是,支取灵活。成为不少追求稳健的用户必然的投资方式。

有趣的是,这些银行在京东金融APP上面的存款产品,常常会比自己银行APP上的存款利率更高。

如某民营银行「xx存3号」,在京东金融APP和该民营银行自己的APP上起投金额均是1000元,均按季度计息,最长投资期限5年,但是在其自身银行的APP上的年化利率是4%,在京东金融APP上的年化利率却是4.4%。

分析人士指出,出现这一现象的原因或许是流量平台会针对一些银行做贴息活动,毕竟一家银行通常会与多家流量平台合作,平台自身为了留住这部分财富客户,就会选择“少赚一些导流费”,贴息给客户。

产品变花样创新,导流费千三左右

存款产品,原本只是银行和银行之间的竞争,当前又蔓延到银行与平台、平台与平台之间的价格之争上。

据多位在京东金融上导流存款产品的银行人士透露,与京东金融合作,费用通常分为开户费和导流费——开户费指的是通过京东金融APP开设账户,并且有实际交易发生的用户,20元一位用户;导流费一般是按照平均存款额的0.3%来结算。

亦有民营银行人士表示,开户费以前有,现在已经取消,毕竟,互联网巨头布局这一业务越来越多。

如果以京东金融招股书介绍的,已经为金融机构推荐了超200万存款用户,那么光是开户费,京东金融已经收入2000万元,算上导流提成,属实是一笔不小的收入。

另外一家银行青睐的存款导流神器——陆金所的费用如何?

一位与陆金所合作的互联网银行人士透露,一般按照季度平均存款额的0.1%-0.2%结算,银行会每个季度与平台结算一次。

银行为了在流量平台将自己的存款产品排在更靠前的位置,除了利率要足够吸引人,产品的用户体验还要足够灵活。

虽然,多数银行的存款产品都支持提前支取,提前支取的利息=「本金*支取日该行活期利息*实际持有天数/360」。

不过,也有银行会在支取环节设计一些小细节,比如此前某民营银行的一款存款产品,起投金额为50元,产品期限为5年,支持提前支取,存款期限达到3年以上,存款就可按5%的利率计息,存期满1年小于3年,也可按4.7%的利率计息。

这就是典型的靠档计息产品。

实际上在我国《储蓄条例》中规定——未到期的定期储蓄存款,全部提前支取的,按支取日挂牌公告的活期储蓄存款利率计付利息;

部分提前支取的,提前支取的部分按支取日挂牌公告的活期储蓄存款利率计付利息,其余部分到期时按存单开户日挂牌公告的定期储蓄存款利率计付利息。

银行为了吸引用户,设计创新产品,起投金额仅50元,存满一个月、三个月、六个月支取利率就达到4%的高息智慧存款产品在市场上盛行开来。

不过各地银行靠档计息被加强监管后,近日,就有如众邦银行、振兴银行等多家民营银行的“智慧存款”产品在各流量平台下架或呈现售罄状态。

一家小型区域性银行人士告诉新流财经,前两周还在京东金融上卖存款产品,没过几天就收到人行窗口指导“人行认为这个产品属于靠档计息,不符合人行的计息规则。“该银行人士坦言,正在紧张改进产品中。

今年3月,央行曾下发《中国人民银行关于加强存款利率管理的通知》,针对结构性存款保底收益率,以及定期存款提前支取靠档计息,这两类产品进行了规范。其中,央行要求整改定期存款提前支取靠档计息等不规范存款“创新”产品,各存款类金融机构应严格执行存款利率和计结息管理有关规定。