2019年消费金融怎么走?我们做了以下预测

- 来源:亿欧网

- 发表于: 2019-04-30 09:26:16

- 责任编辑: zhangshaoqing

资本驱动形的项目往往会导致赶鸭子上架、竭泽而渔的窘境,最终加速资产红利去褪;也许19年消费金融是个好行业,但资金来势汹汹,时间放长看,行业红利很难逃过快起快落的规律。

资本驱动形的项目往往会导致赶鸭子上架、竭泽而渔的窘境,最终加速资产红利去褪;也许19年消费金融是个好行业,但资金来势汹汹,时间放长看,行业红利很难逃过快起快落的规律。

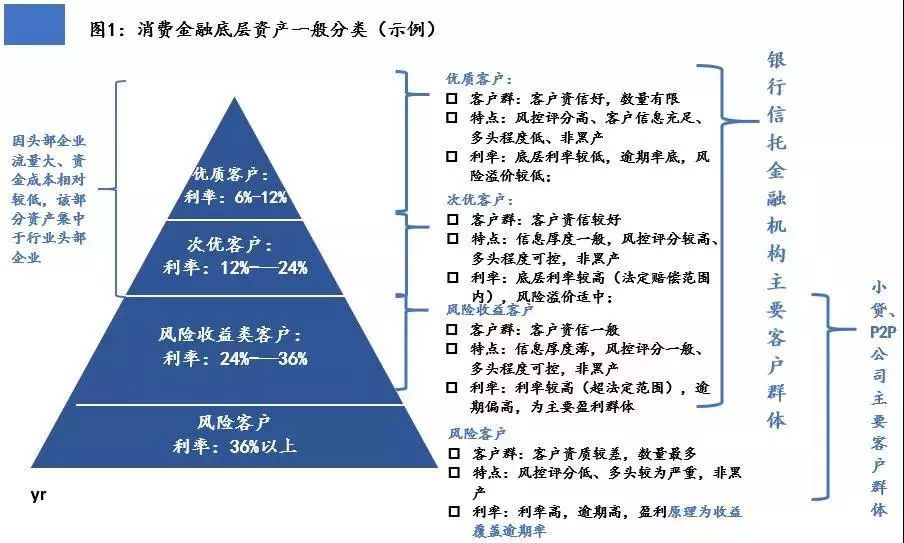

文章论点主要来自宏观数据、市场调研以及项目实操经验,文中对底层资产的分类参考图1:

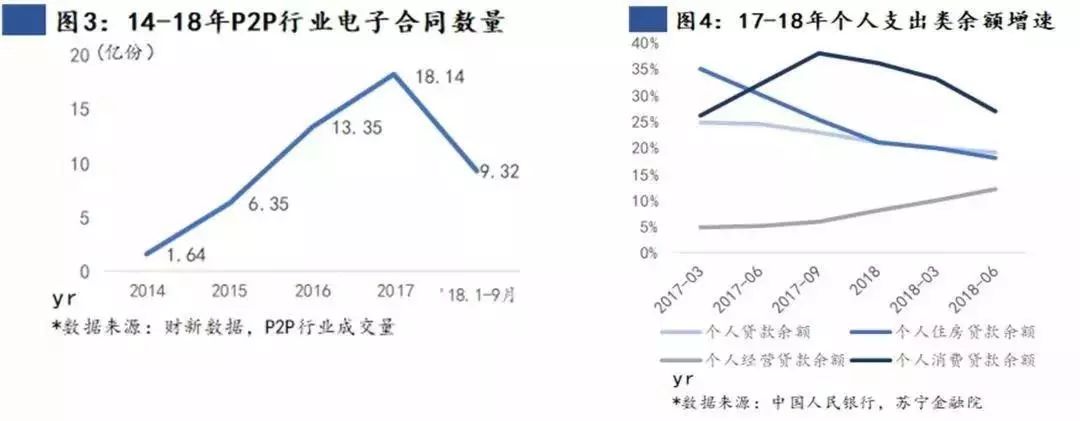

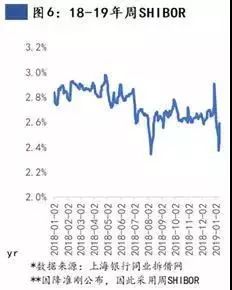

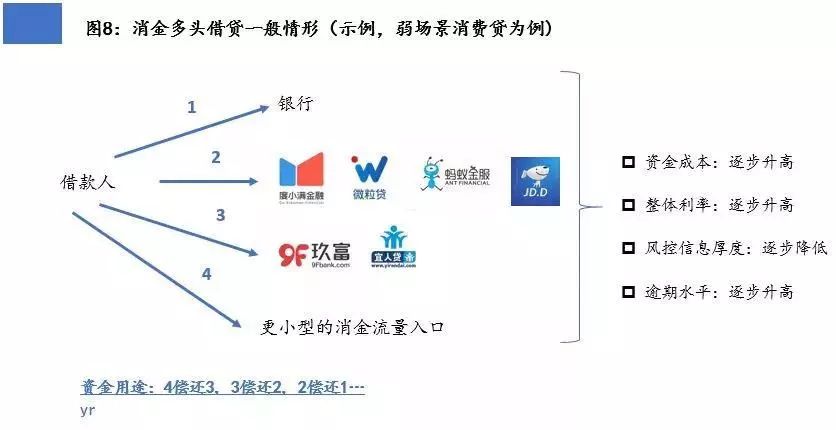

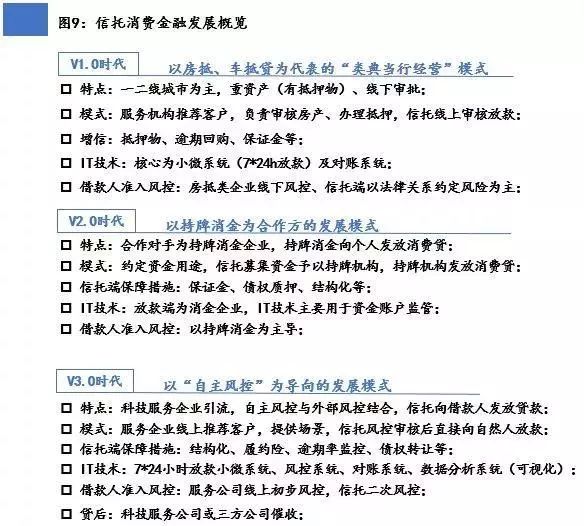

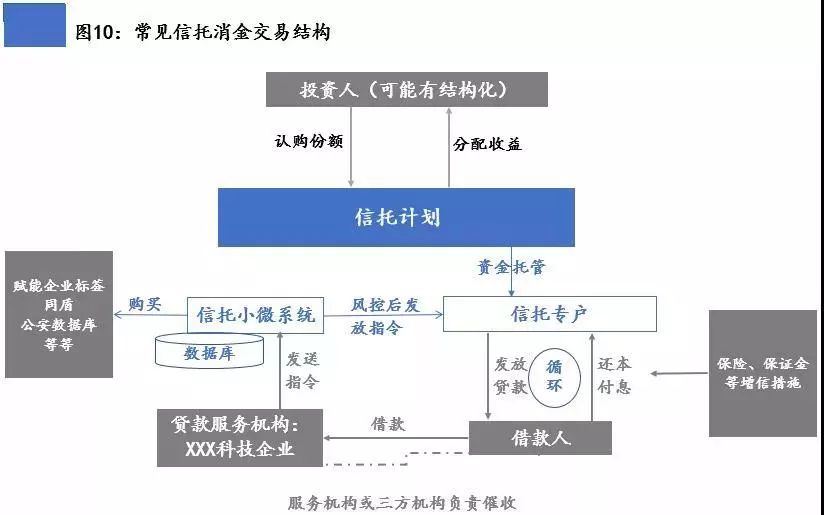

一、2019年预测:监管加码,流量聚集头部企业,资金指数增长,资产荒来临 2018年可谓是消费金融行业的一个拐点,“141号文”、“29号文”等管理办法的落地,以及众多P2P出险事件,消费金融规范化成为了一个趋势;2018年全年消费金融ABS过审规模、数目均有所下降(图2),再结合近期呼之欲出的“银行网贷管理办法”更是印证了这一点——监管持续规范消费金融,有意稳整体规模、引导资金流向、降居民杠杆。 由于前期野蛮生长以及暴雷后的大众信任缺失,监管趋严加速了众多中小P2P消金平台的灭亡:参考2018年P2P行业1-9月电子合同成交量(图3),前三季度刚到17年全年成交50%,且伴随着新闻媒体铺天盖地的报道,P2P口碑直线下滑。同时艾媒咨询数据17年P2P超消费金融总规模40%,在消费金融整体需求量稳步增长的大背景下(图4),我们预期P2P将释放大规模客户到其他平台。 因科技巨头以及行业细分巨头沉淀用户多、流量入口大、资金成本低等因素,我们预测释放的大多流量将向以BATJ为代表的科技巨头,以及行业产品细分巨头聚集。这将导致小平台获得的流量更多是被头部企业“淘汰”的二手流量,必须提高风险定价,面临“高风险高收益资产”。 再看资金面,随着年初“减税降费”大基调的确定以及近期央行降准1%释放M2增量超7000亿元,**周SHIBOR年初即到达18年最低值, 2019年资金面可能逐渐宽裕(图6)。 对于众多中小金融机构而言,由于投资标的(主要系地产)的限制,风险容忍度有限,在既定的投资回报率下,消费金融有望在投资品种中扮演重要角色。但市场资金面相对宽裕的预期,也迫使该类机构不仅要提前布局消费金融头部企业,把握流量入口,而且资金供过于求可能面临“降成本、资产荒”的窘境。 综上,我们认为在监管趋严、流量聚集头部企业、资金面相对宽松的大背景下:与线性增长的底层资产(优质借款人)相比,指数增长的资金量将可能压低同类优质资产价格,带来新一轮的降价潮。基于以上分析, 谁能把握优质的头部企业、第一流量入口,谁就能有更大的发展空间。 二、2019年资产:规模增加,多头趋势显著,强场景走弱 2018年我国居民杠杆比约为110.9% ,但该口径下杠杆比与国外相差无几。结合之前分析,我们认为对于头部企业优类、次优类客户,由于资金量增加,当前存量消金客户授信余额有望进一步增加,利率可能进一步降低。同时,随着新生力量(毕业大学生等为主)消费观念的改变,以及当下不容乐观的宏观环境(图7,PMI下行),消费资金缺口有望进一步上升。 然而,在总规模增加的大背景下,“多头借贷”不得不再次作为消费金融的重点问题摆在桌面上来。“多头”与“黑产”一直以来都是消费金融核心风险,其中“多头借贷”更是潘多拉魔盒——如同庞氏骗局一样,在给风控准入高的平台输血,保证这类平台的违约率在一定水平,同时将风险向更小、利率更高的平台传递(图8)。 参考一本财经统计数据,我国多头借贷(3家以上借贷)人数达247万人,保守估计以四次多头,笔均1万元计算,规模预计达988亿水平,且这一指标还在持续增长,如果2019年经济就业形势无法好转,多头借贷有可能继续泛滥。 再看消费金融介入的形式,传统上看,强场景的消费金融面上往往比弱场景的消费金融更容易控制风险,因为能控制资金用途。但就与业内多家机构负责人探讨的结果看来,实际情况可能有所出入,抛开B端风险不谈(B端不承担风险而存在欺诈动力),由于受到资金追捧,场景类消费金融往往利差很薄,部分强场景产品存在风险收益难以覆盖坏账(M3+余额资产统计口径)的窘境。 三、信托消金:3.0时代来临,人才结构更新,后期管理能力升级,自主风控+服务型信托转型 随着“银行网贷管理办法”中“资金不得出省”的消息,信托有望再度迎来一波发展。信托在消费金融领域中从以“不动产、汽车抵押”为保障的“1.0时代”,到通过持牌消金发放消费贷款的“2.0时代”,再到目前通过科技企业引流风控,直接向自然人发放消费贷的“2.5时代”,并正向第三个阶段迈进(图9)。 V3.0时代,我们预计信托将会更多的以“服务型信托”的角色出现。因为信托能接纳的大部分客群还是以优类、次优类、风险溢价类(图1)为主,优质资产流量相对就集中在那么几个巨头手中,且交易结构基本成型,更多产品可能为“类标准化产品”(如图10)。 当然,市面上也有这么一种声音,就是“自主风控能力、风险容忍度”将会成为信托的核心竞争力。然而当前除了外贸、云信等几家少数有长期数据积累的信托公司外,大部分信托不具备充足的数据积累来支撑风控模型——即使外部采购,也时常面临“采购来了不敢使用”的问题。因此,我们认为就2019年来看,信托合作的大部分客户还是以头部企业为主,此时更多的投资者需要的也许并不是信托“发现资产”、“设计结构”的能力,而是“自主风控”、“管理资产、提供服务”的能力——因为毕竟对头部企业而言产品相对标准,资金方也能直接和其联系,自主充分尽调。 对服务型信托而言,简单来说,发展为“服务型信托”需要做到人才结构更新(IT+)、后期管理能力升级(资产实时监控、披露)、自主风控能力增强(从内部+外部风控系统到自主风控为主)几点。只有在这几点的基础上,信托公司才能在“打破刚兑”的目标下更向前一步(图11)。 总结:喜忧参半——资本驱动加快行业红利衰退 2019年消金行业的蓬勃发展是基本可以预期的,但这一轮发展看上去更多的是资金驱动型的发展——这无疑会给消金行业未来的发展蒙上一层阴影。 毕竟相对于类线性增长的底层资产而言,资本的增长是指数型的,这将导致优质资产资金需求远远超过资金供给,大量的资金“竞标”有限资产。结果在拉低资产价格的同时,也在不停地“催生”资产服务机构形成新的资产。 这样下去将导致资产准入条件放松,风控标准下降,甚至对风险资产的定价也会下降,资金不得不面临“超越风险承受能力”的资产,行业红利加快衰退,多头风险难以遏制。 总而言之,借用某位信托界大佬的原话——“资本驱动形的项目往往会导致赶鸭子上架、竭泽而渔的窘境,最终加速资产红利去褪;也许19年消费金融是个好行业,但资金来势汹汹,时间放长看,行业红利很难逃过快起快落的规律”。 附:消费金融产业链 来源 | 亿欧网 作者 | 资管云 YR