疯狂的征信查询:申请贷款1次被查征信3次

- 来源:第一消费金融

- 发表于: 2019-02-01 18:32:00

- 责任编辑: ningdi

“我最近有个客户做了小安的产品。查征信实在太狠了”,一位助贷从业者向第一消费金融吐槽。

“我最近有个客户做了小安的产品。查征信实在太狠了”,一位助贷从业者向第一消费金融吐槽。

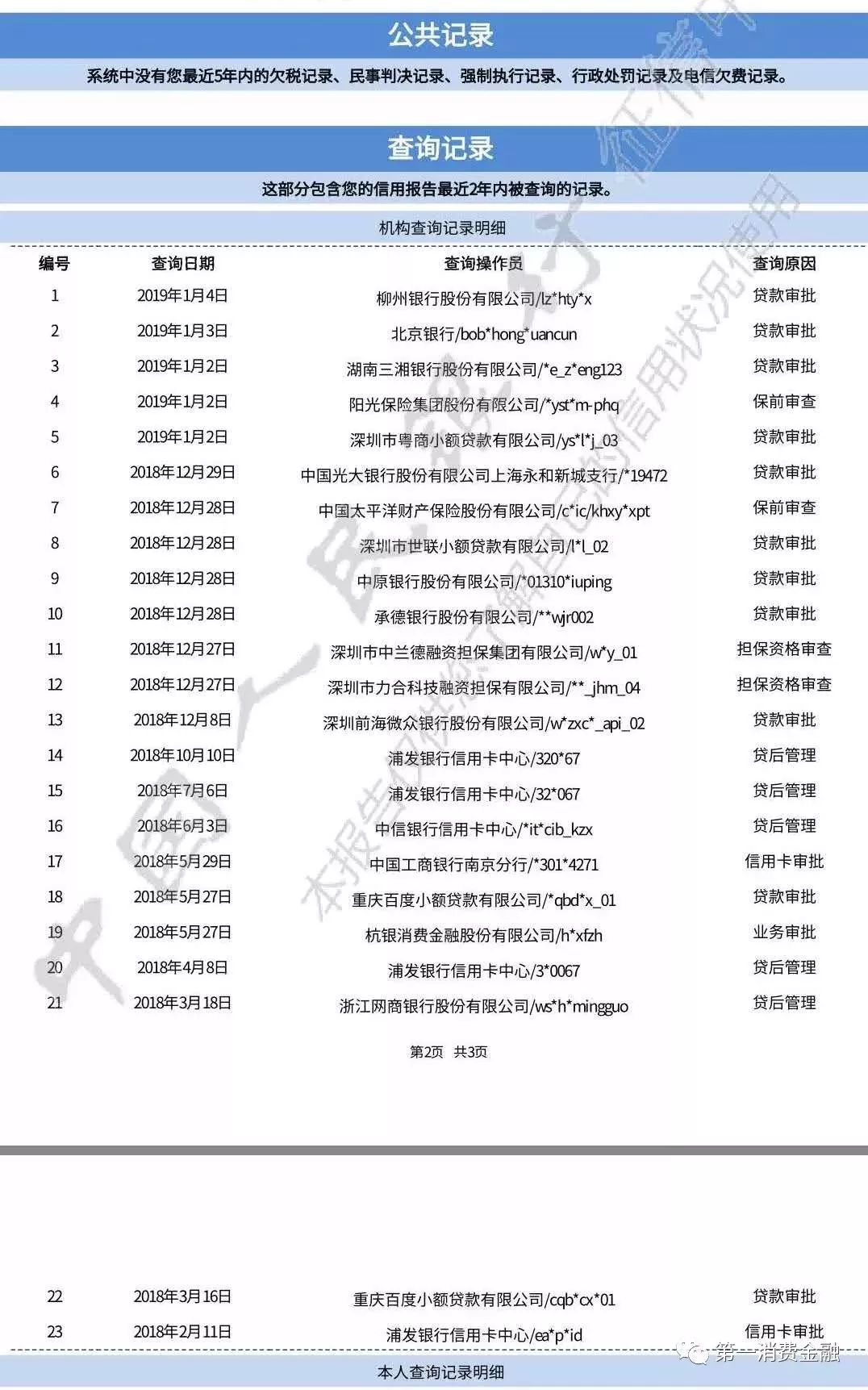

该助贷从业者展示的借款客户征信报告显示:

2019年1月2日,查询操作员为深圳市粤商小额贷款有限公司,查询原因为贷款审批;

2019年1月2日,查询操作员为湖南三湘银行股份有限公司,查询原因为贷款审批;

2019年1月4日,查询操作员为柳州银行股份有限公司,查询原因为贷款审批。

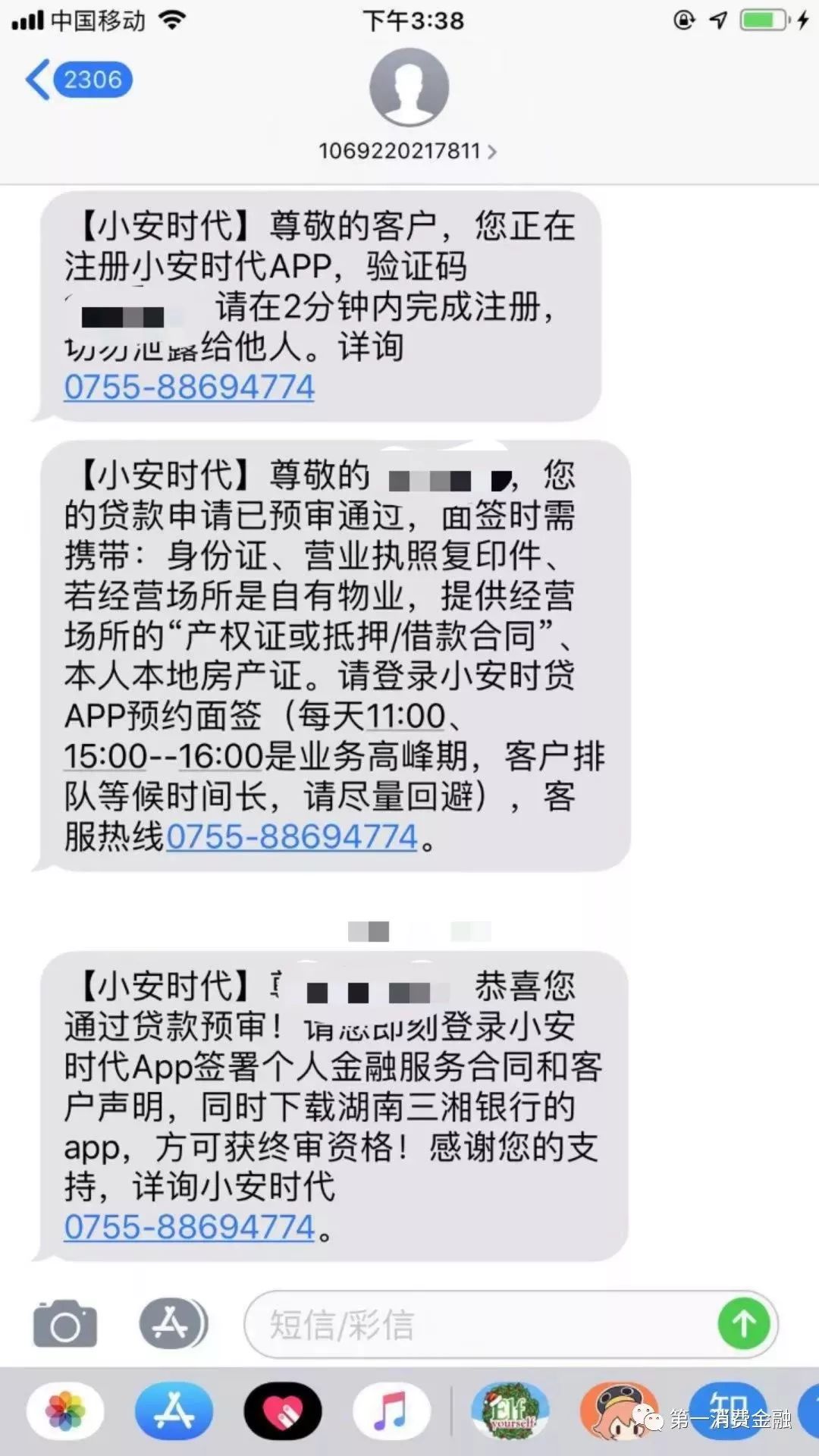

前述助贷从业人士对第一消费金融表示,“这个客户是我亲自带他办理的,所以办了哪些我知道;客户自己没有申请贷款。1月2号,我就给客户办理过小安和阳光。重点是电子放款合同都签了,最后也没放款。”

“北京小安代理商和我沟通过这个问题。他们的解释是小安的资金方查的征信。小安有多个资金方。小安推给甲资金方,甲资金方查一遍;小安推给乙资金方,乙资金方查一遍。客户在小安申请1次,最后征信一共查了3次”,前述助贷从业者解释道。

前述助贷人士出示的该客户征信报告显示,该客户在2018年有贷款征信记录至少18条。“这样下去,一个客户很容易短期查询次数飙升。这客户大数也是查询了3次——担保公司深圳市中兰德融资担保集团有限公司查1次,然后2个资金方承德银行、光大银行各查1次”,前述助贷人士表示,“小安查3次,大数查3次,这两家就查了6次,客户实际上没办几家。这个客户属于公司周转用钱,负债不多”。

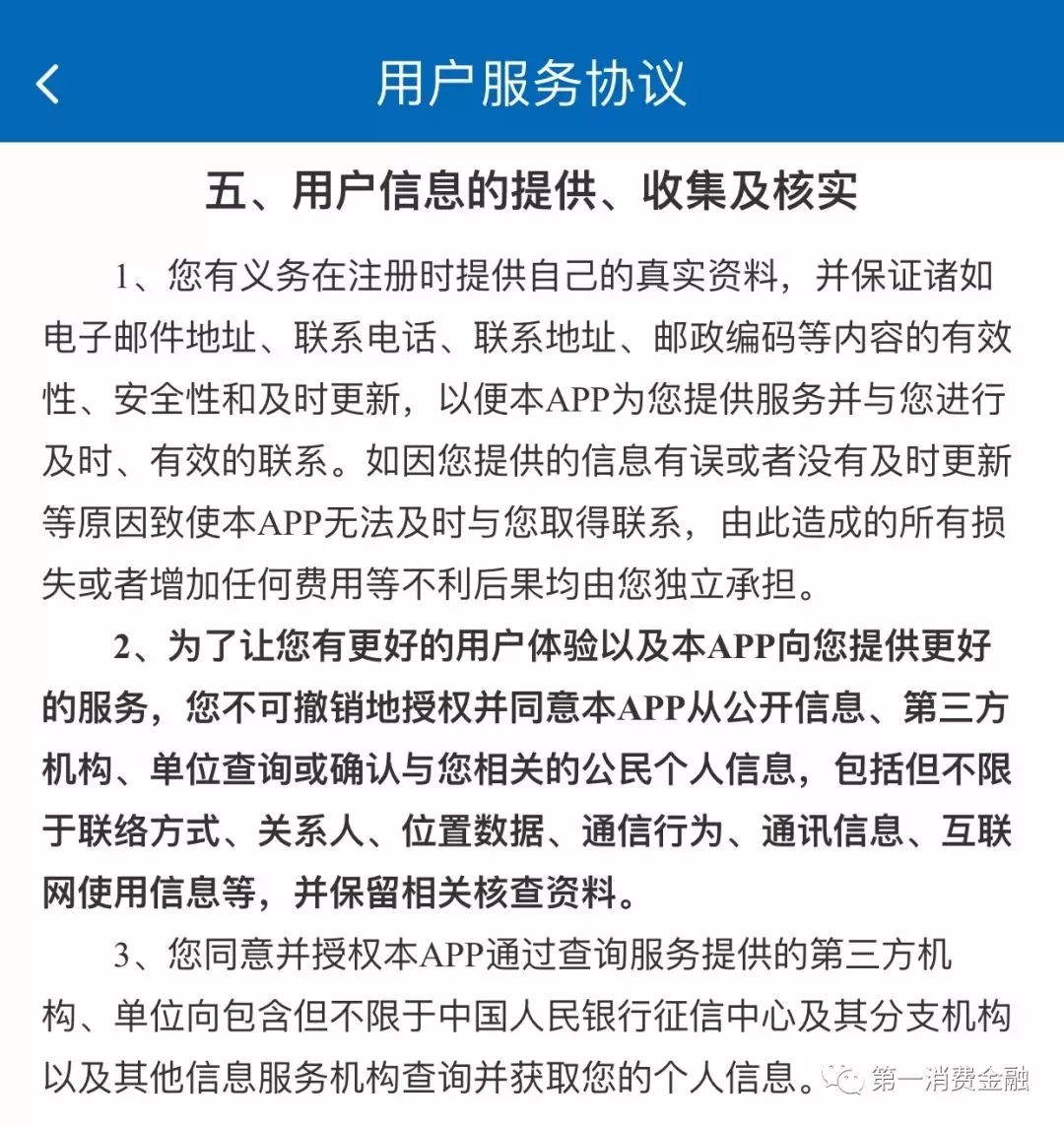

第一消费金融下载了小安时代APP查看该平台的协议。在注册界面,有“注册即表示同意《小安时代用户服务协议》”的文案。在《小安时代用户服务协议》有“您同意授权本APP通过查询服务提供的第三方机构、单位向包含但不限于中国人民银行征信中心及其分支机构以及其他信息服务机构查询并获取您的个人信息”的内容。

“每一次征信授权都需要签署授权书。客户通过小安或大数申请可能会申请多家银行的贷款,因此会签署多份授权书。只要是客户本人签署的授权书,被授权机构是可以进行征信查询的”,大数金融一位人士告诉第一消费金融,“大数和小安不是最终放款人。有时由于单笔额度不够或者资金方的原因不能放款,就会找第二家继续申请贷款,造成征信再一次被查询”。

《征信业管理条例》第十八条规定,“向征信机构查询个人信息的,应当取得信息主体本人的书面同意并约定用途。”

业内人士多认为,如果借款人用心去审查签署的协议,可能会发现多次被查征信但查询征信的主体如商业银行并没有与其签署征信查询授权书,这时候借款人可以向查询主体当地的主管机构(如央行在各地的征信管理部门)进行投诉。“征信必须一对一授权,即一个征信授权对应一个查询主体,如果查询主体是6个,就必须是6次授权”,重庆某村镇银行人士称。

在一家平台申请贷款1次,被查询多次征信属于行业普遍现象,只要用户在申请贷款时签署了授权查询征信的协议,就不构成违法违规——这是贷款从业者的共识,但也有人认为查询机构应该勤勉尽责告知用户征信会被查询多次的事实,还有人认为这种多次查询行为不道德。“如果经过活体认证,协议中也有写明,理论是合法合规的,但是不道德”,一位从业者对第一消费金融表示。

中国人保一位人士认为,担保公司、保险公司和商业银行都在查一个人的征信,是放贷的流程决定,这在信保模式中属于普遍现象。“一般这些放款公司都是有风险分担的机构,例如保险、担保公司”,该人保人士认为,“意思是担保公司跟放款公司是独立风控的。担保公司或者保险公司这类增信机构查了征信和大数据风控且审批通过后,才到放款主体再查征信”。

一位助贷机构人士认为,除了加增信机构的贷款由于流程决定可能查询多次征信,还有联合贷也可能使得征信被多次查询:“查多次属于联合贷,比如贷款1000,A银行出800,B机构出200,这样就会出现多次查询记录。一般借款合同上都会注明,将来出现纠纷也比较麻烦。这也是监管层不太喜欢的一种方式,这种情况多出现在能提供流量的合作方。对借款人来讲比较坑,一笔钱出现多次查询征信。”

目前,新版个人征信报告已经在试运营中。频繁查询征信,将对个人后续申请贷款,尤其是申请银行的贷款造成不利影响。华夏银行的人士告诉第一消费金融,“两个月有4次贷款审批或信用卡审批的查询记录,基本上申请银行贷款都会被拒。”

- 相关标签:

延伸阅读