支付开放课圆满结束,专家告诉你聚合支付的未来

- 来源:移动支付网

- 发表于: 2018-02-07 16:49:06

- 责任编辑: ningdi

1月26日,由移动支付网、支付圈、支付百科联合主办的支付开放课之「聚合支付下半场•聚变」在北京举行,银联二维码产品专家周超、利楚扫呗CEO王朋、腾讯金融云高级产品专家丁冰洁、拉卡拉支付商企产品总经理罗恒、信陵神州资深专家王建新、联动优势业务发展部总监严学军应邀参与本次大会,并对聚合支付产业相关话题进行了内容分享。

1月26日,由移动支付网、支付圈、支付百科联合主办的支付开放课之「聚合支付下半场•聚变」在北京举行,银联二维码产品专家周超、利楚扫呗CEO王朋、腾讯金融云高级产品专家丁冰洁、拉卡拉支付商企产品总经理罗恒、信陵神州资深专家王建新、联动优势业务发展部总监严学军应邀参与本次大会,并对聚合支付产业相关话题进行了内容分享。

“聚合支付”未来已来

周超认为,聚合支付实际上是在一定时期内,为满足各种不同的应用场景下各参与方的诉求,经过市场的选择,而最终形成的一个中间业态,综观聚合支付的现状和未来,可分成三个阶段看待:分久必合、合久必分、以及久久归一。

聚合支付打破了此前支付机构在内容及系统相对独立的局面,并依托银行、非金机构及转接清算组织的支付通道和资金清算能力,结合自身的技术服务和整合能力,为商户提供从硬件到软件、从客群维系到资金结算、从流量分发到业务运营的一体性、定制化的综合服务解决方案,从而降低了商户侧资金结算成本、提升运营效率,一定程度上满足了市场发展的客观需求,是市场选择的结果。

随着市场深度发展,利润进一步摊薄,各类无牌经营、低价倾销和跨区经营现象屡有发生,为规范和促进市场良性发展、保障资金安全、防范系统性风险,监管政策陆续出台,纸质码限额的下调、动态机具成本的降低以及支付机构自身发展策略的调整很大程度上已为聚合码拆分形成一定事实基础。

秉承监管“正本清源”的政策方向和原则,实现市场各归本位、各司其职的局面,未来也将促进支付机构间开展广泛合作,也更加有利于整个市场的良性发展,产业深度融合也已几成大势所趋。

在瞬息万变、波诡云谲的支付市场,唯有顺应市场的发展和变化、通过更加优质的服务、更加精准的触达、更灵活的策略、更迅速的应变能力才能争得一席之地。

此外,由于最近央行的持续高压,多个政策文件的相继出台,对聚合支付产业造成了深远的影响。周超也发表了自己对相关政策的理解。

第一点,央行的系列发文已经把条码支付纳入到目前的收单包括线上线下收单的管理办法,需持牌,并且不得低价倾销,不得跨区经营。这就意味着实际上对市场的规范化已经进入到了最后阶段,4月1日之前,要求支付机构完成其自身系统改造。

第二点,实际上对聚合支付,对聚合支付服务商来说是一个利好,为什么是一个利好?对于服务商的系统接入,包括业务开展的资质都在一定程度上得到认可,但是对无证机构不得触碰一些用户敏感的信息,不得涉及资金的清结算,实质上作为“二清”的问题,这个红线早已划清。

第三点,各成员银行、支付机构之间不得相互开放和转接支付业务系统接口。实际上在发布296号文之前,央行也出台相关管理办法了,禁止全国性商业银行所有的成员机构反接第三方支付机构,这一条实际上重在强调支付机构之间不得相互联通,需通过合法转接清算组织开展支付业务。

第四,严禁银行、支付机构、清算机构支持无证经营,与217号文相呼应并与之形成互为补充的关系。

聚合支付的现状与未来

利楚扫呗CEO王朋在随后的分享中,更加深入和分析了聚合支付相关市场化问题。

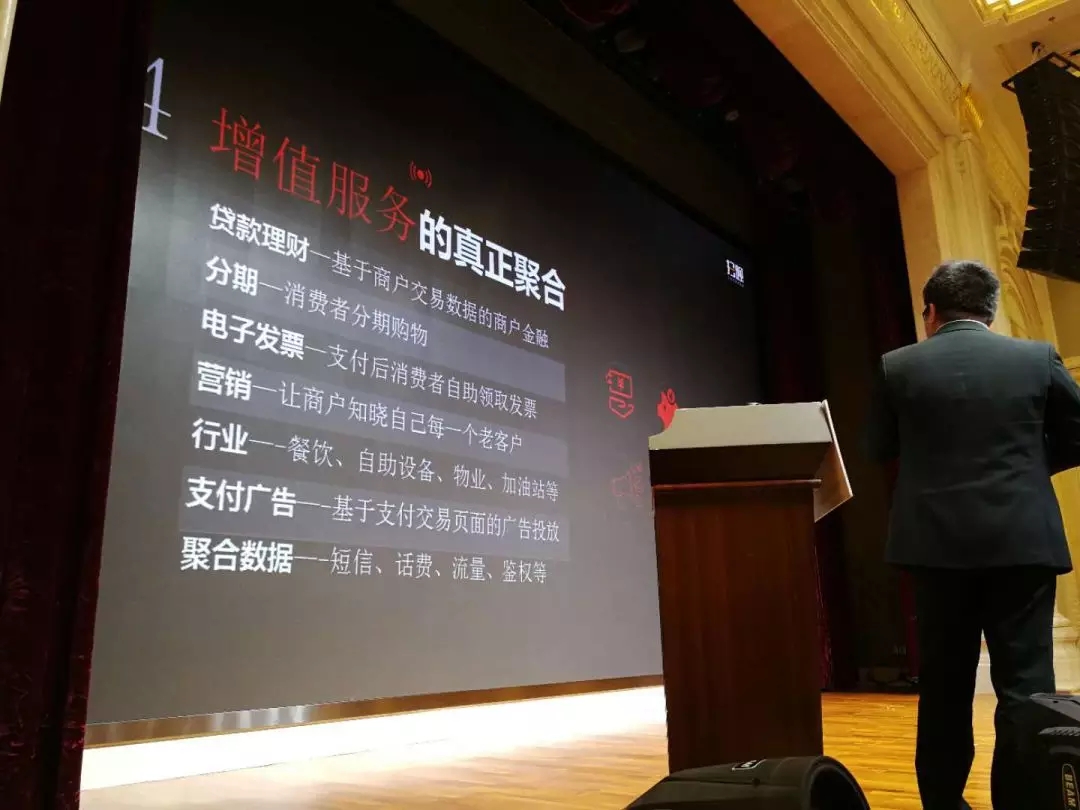

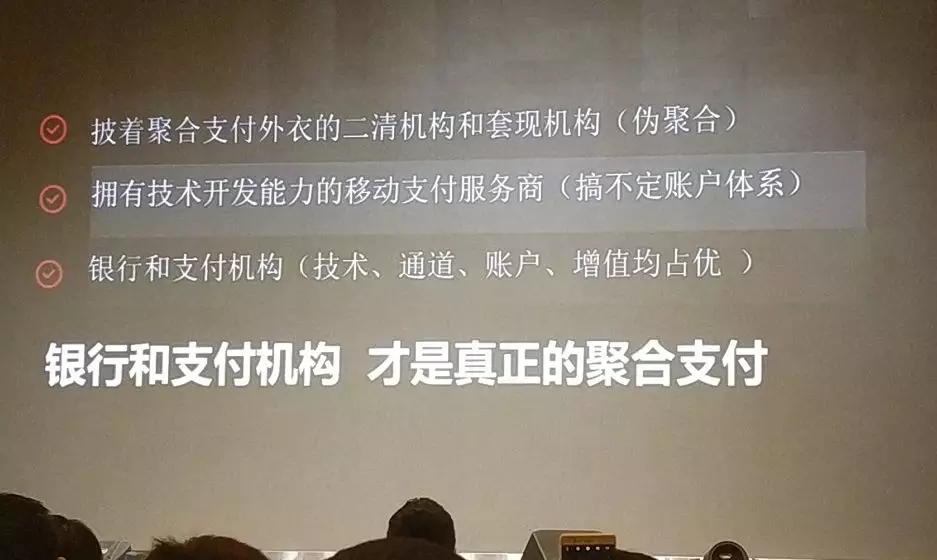

王朋认为,真正的聚合支付,不仅仅是对支付通道的聚合,更是对增值服务的聚合。其内容包括贷款理财、分期、电子发票、营销、行业应用、广告、非敏感数据等。

基于以上解析,王朋认为银行和支付机构才是真正的聚合支付。

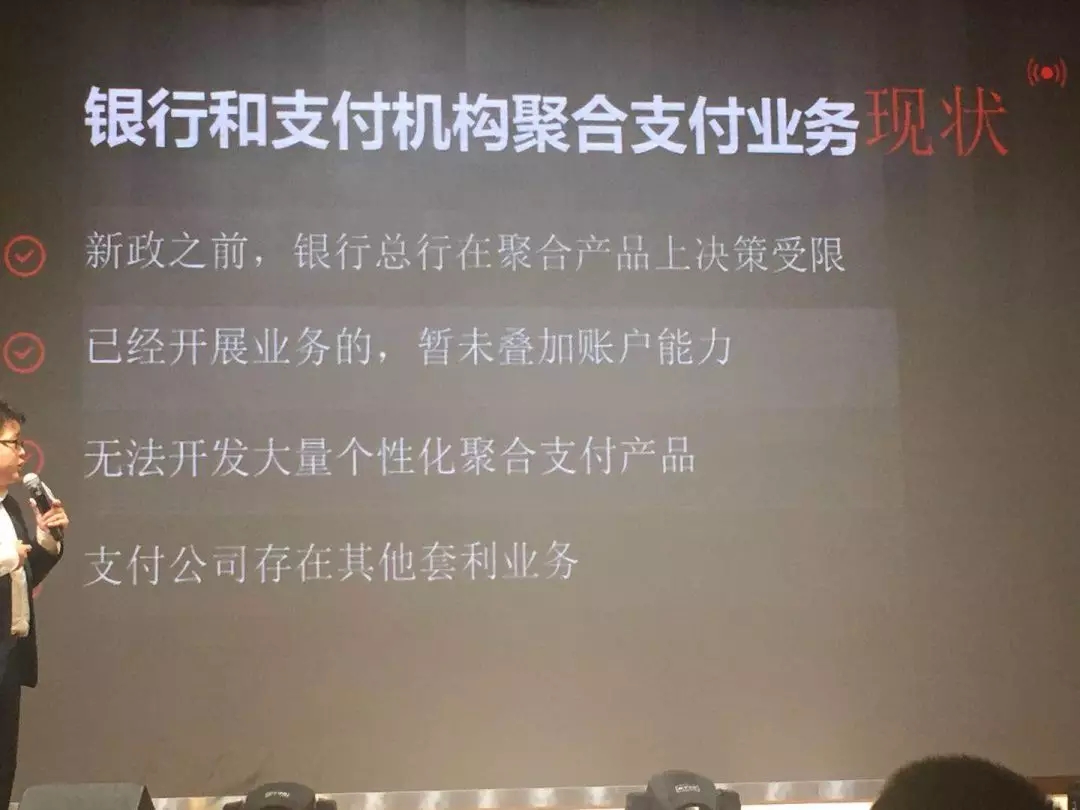

对于目前的聚合支付市场,王朋进行了4点解析:90%亏损状态、产品同质化严重、费率战、通道不稳定。

虽然,王朋认为银行和支付机构才是聚合支付的“种子选手”,但是也存在着各种各样的问题:

利楚扫呗自身也属于第四方聚合支付,不是银行也不是支付机构,那么面对银行和支付机构的天然优势。第四方聚合支付该如何转型呢?王朋提出了几点意见:

1、直连官方,帮助商户构建聚合收银系统。

2、为银行和支付公司提供产品和运营能力。

3、成为行业解决方案供应方,用支付收入抵软件费用。

展望2018的聚合支付市场,王朋认为:

1、免费设备将大量投向市场,理财+贷款+分期的产品组合将成为产业标配。

2、直连机构将进一步对服务商开放能力,简化入网流程。

3、行业软件商,将逐渐免费saas化,绑定支付收益。

4、纯粹的第四方聚合将陆续与第三方支付公司合并。

此外,在随后的话题分享中,严学军认为在2018年,二维码支付仍然会快速发展,虽然二维码支付这两年快速覆盖全国市场,但是三四线城市的中小微商户仍然覆盖较少,这是一个机会。另外,由于央行对条码支付的限额,智能POS扫码将在2018年有新的发展机遇。虽然,从目前的监管态势来说,产业处于寒冬期,但是机会也不可谓不多,中国线下的中小零售店将近260万家,如此大的市场空间对于第三方和第四方支付来说都是大有可为的。

来自腾讯的丁冰洁则介绍了微信支付的相关产品和接入情况,为聚合支付服务商解析目前腾讯的相关服务,其中包括腾讯微校、腾讯海纳、智慧出行、会员卡券等方面。

拉卡拉罗恒则从终端的角度,解析了聚合支付的未来,移动支付带来无卡化的趋势,使得终端也不仅仅是满足刷卡而存在,智能POS能够完美的承载各种收单方式,是聚合支付的一个较好发展方向。而面对监管,罗恒认为,支付是一个大的链条,每一个环节都需要正规化,行业才有未来,才能创造更多的机会。过去的通道价格战是不可取的方法,未来如何更好的服务商户才能让支付更有价值。

王建新压轴出场,全面而又深度的解析了296号文条码支付规范,央行对固态码进行500元的限额,提升了二维码支付的安全性,这也为支付产业创造了一定机遇。比如为提升支付额度,动态条码显示设备将大有可为。

整个会议中,不可缺少的是对政策的解读,虽然监管使得行业进入了寒冬期,但是各方都期待监管带来的行业正规化发展,让劣币逐良币的情况不再发生。聚合支付是现在,也是未来,央行在2017年年初的14号文中,明确肯定了聚合支付价值,并鼓励支付机构和银行为商户提供聚合支付服务,。随着217、281、296等一系列监管文件的发布,在合规化监管之下回归本位、规范发展之后,相信聚合支付的未来会更加的美好会找到新生的方向。