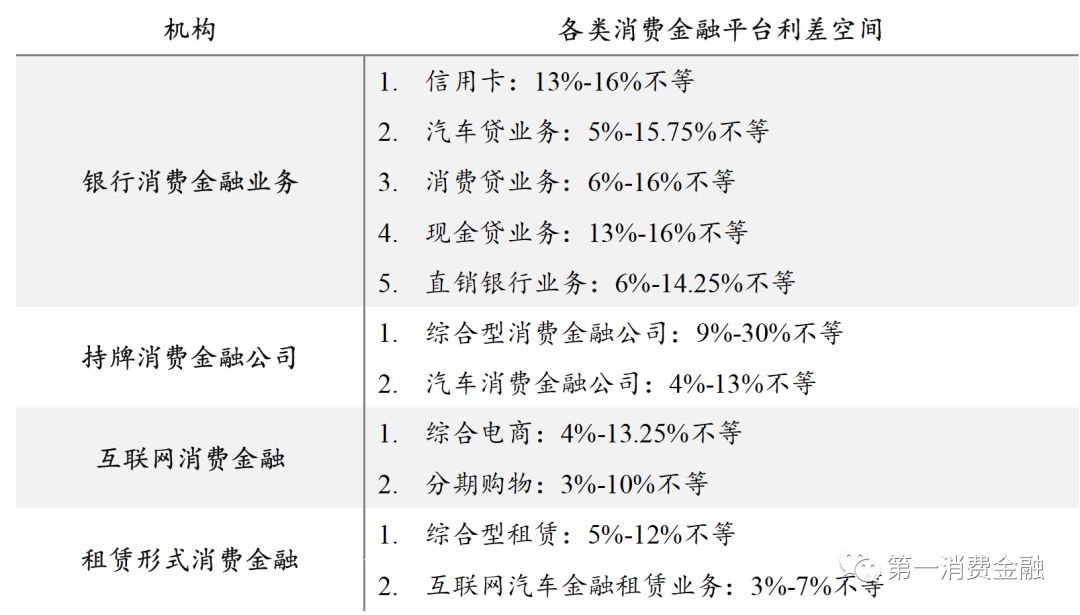

起底贷款平台盈利利差空间:信用卡13-16%,消费金融公司9-30%,汽车消费金融公司4-13%,电商系消费金融3-13.25%

- 来源:第一消费金融

- 发表于: 2018-07-27 16:48:20

- 责任编辑: ningdi

2018年7月10日,恒大研究院发布《消费金融:合规发展,万亿市场仍待挖掘》的研究报告,唱多消费金融市场。

2018年7月10日,恒大研究院发布《消费金融:合规发展,万亿市场仍待挖掘》的研究报告,唱多消费金融市场。

该报告的亮点或者说增量信息有:

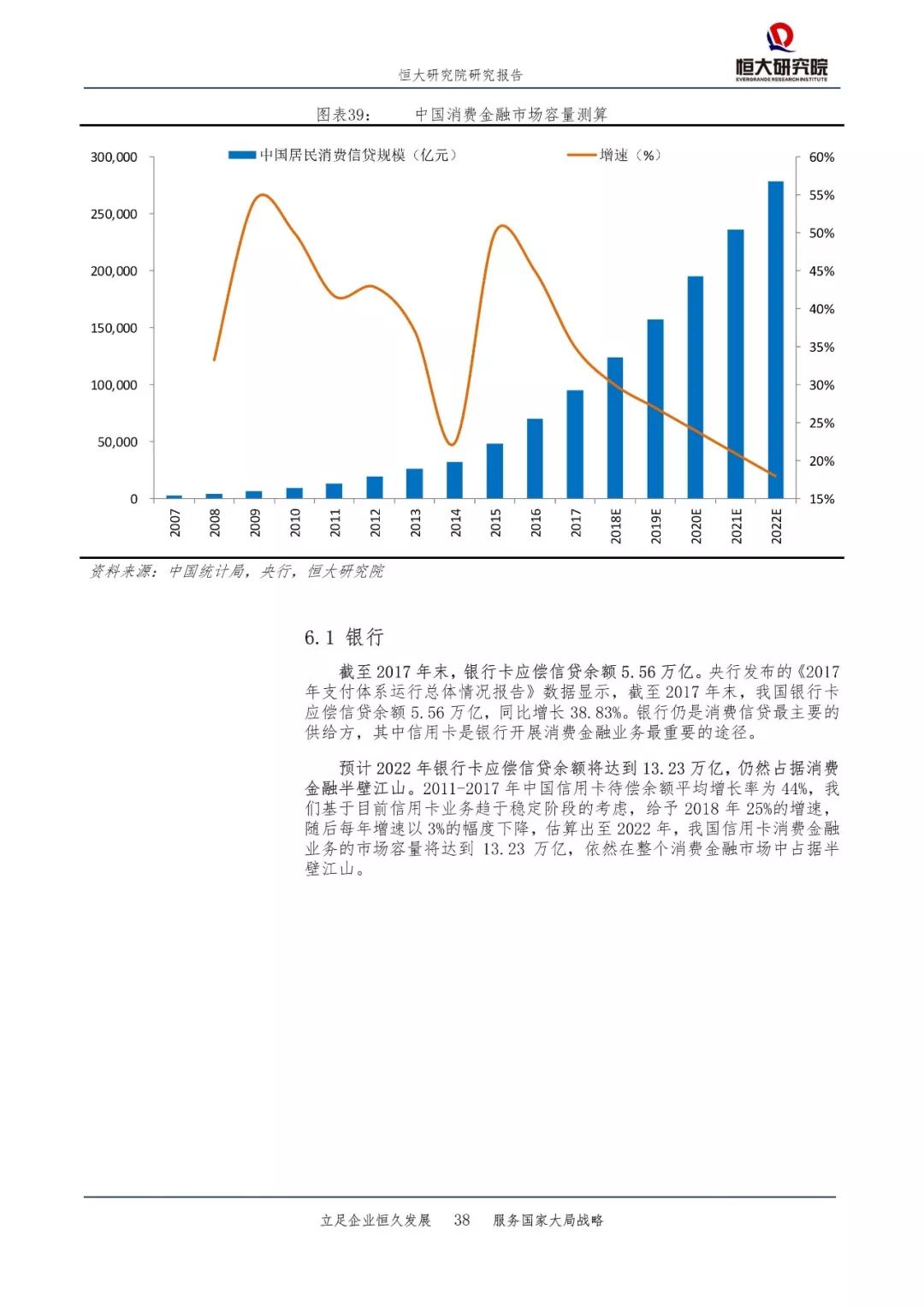

一、银行做消费金融以信用卡为基础,直销银行成为差异化竞争的关键。银行是目前消费信贷最主要的提供方。截至2017年末,银行卡应偿信贷余额5.56万亿,依然占据消费金融半壁江山。银行在资金成本、征信和风控经验上具有优势,但是相对缺乏挑选优质用户的渠道和提供差异化服务的途径。直销银行是商业银行切入互联网消费金融的关键,在一定程度上能够弥补传统信贷服务的空白,增强银行差异化竞争优势。

二、消费场景、风控能力、获客能力和资金端获取能力是消费金融平台的核心竞争因素。

三、消费金融领域三大风险:政策监管对行业扩张影响过度;消费金融平台风控能力改善不及预期;细分消费金融行业增速不及预期。

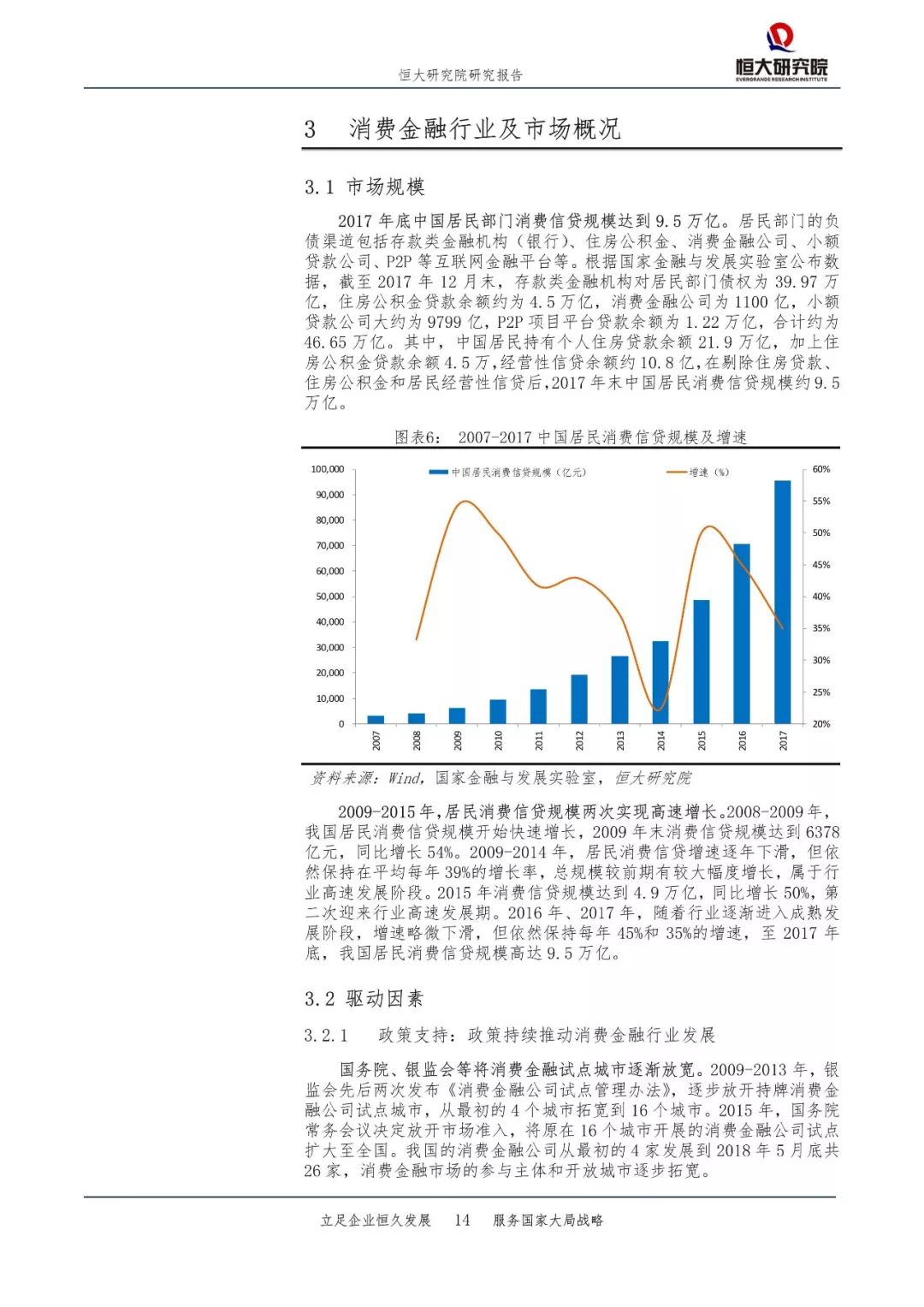

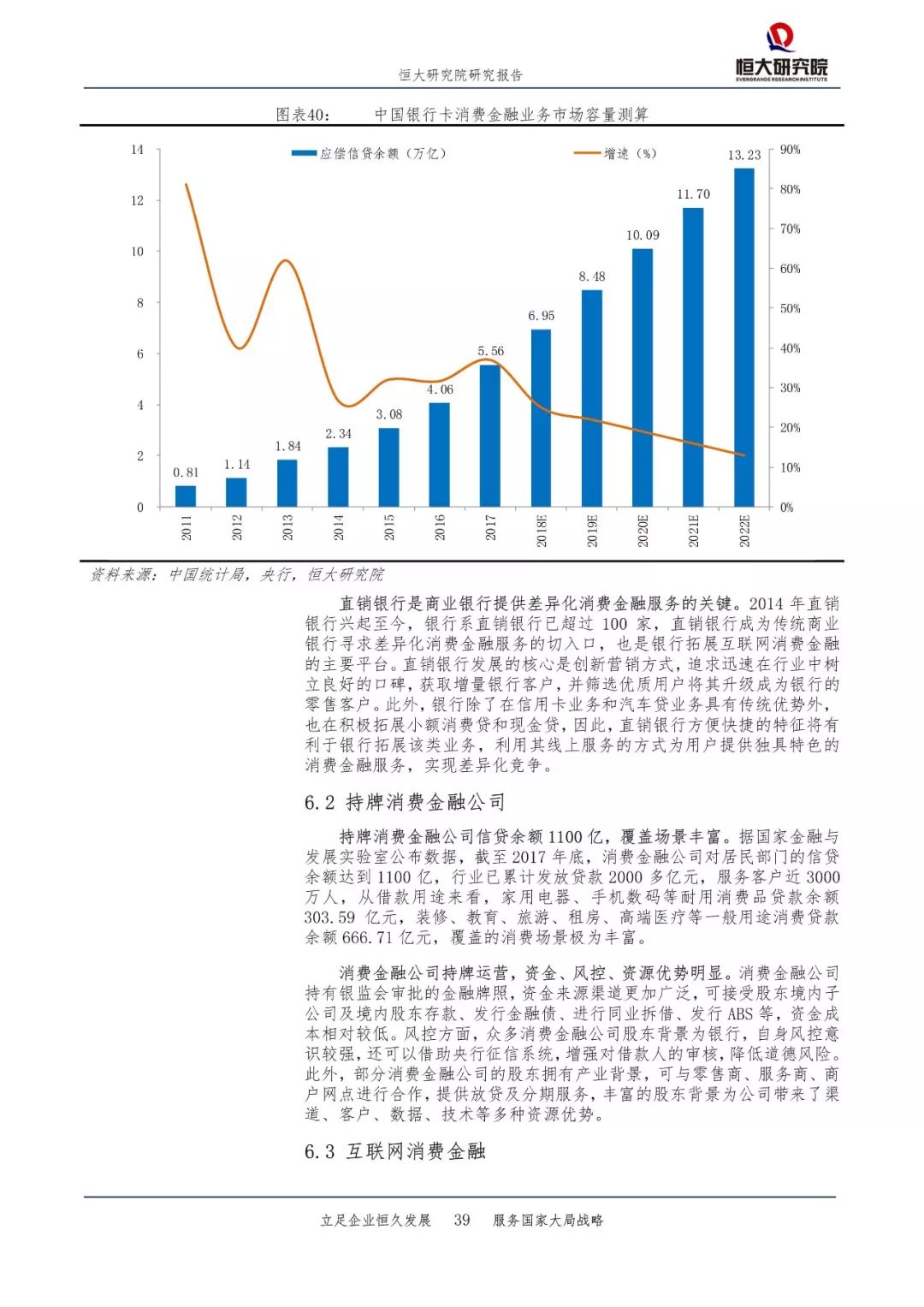

四、2017年末居民消费信贷规模约9.5万亿元。

五、美国消费金融主要依靠信用卡业务发展起来,目前市场上以银行信用卡和独立第三方消费金融公司的品牌信用卡为主,其盈利模式主要有两类:一类是以利息收入为主的盈利模式,一类是以商户回佣为主的盈利模式。

大部分商业银行信用卡业务以利息收入为主。在2017年美国主要发卡机构的收入结构中,美国银行、摩根大通、花旗银行的利息收入占信用卡总收入的比重分别为66%、71%和83%,商业银行信用卡业务的主要收入来自于利息。

提供信贷服务的独立信用卡公司收入以商户回佣为主。商户回佣收入主要包括商户收单手续费、年费、分期付款手续费等。以美国运通为例,其发行的信用卡为签账模式,这也是美国盛行的模式。该模式下,消费者签署账单,在短期内偿还。独立品牌信用卡持卡人还款相对及时,账户内留存的贷款余额较少,产生的利息也相对较少,所以独立品牌信用卡收入以商户回佣为主。因此,签账模式一般要求发卡机构与零售商进行合作,采取营销手段,鼓励消费者提高消费额度,而不是采取银行信用卡透支余额的方式。

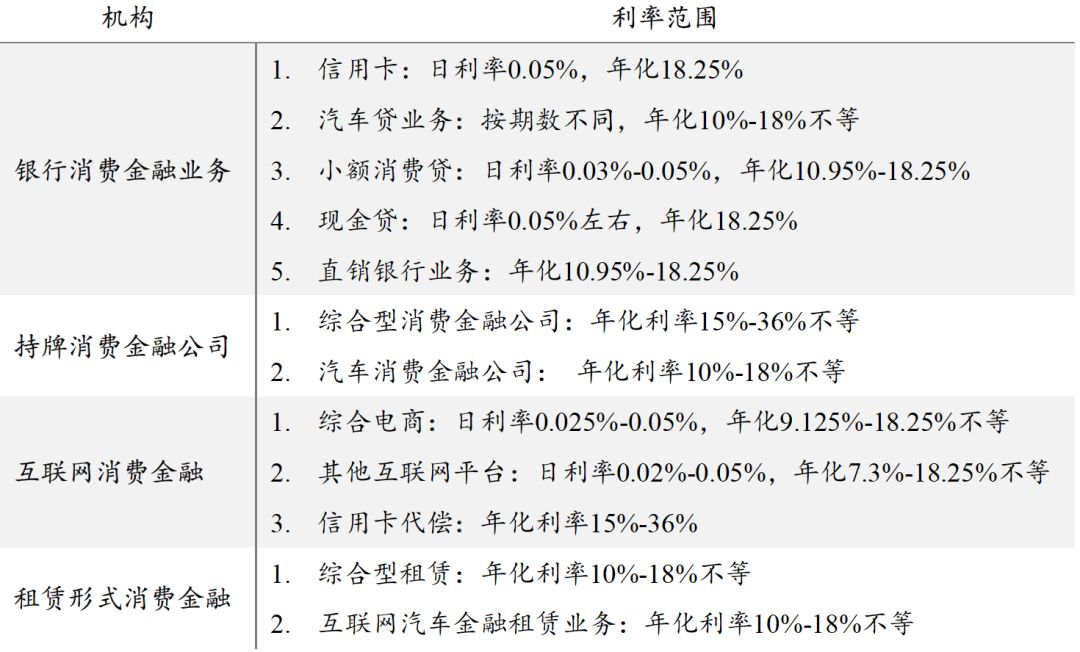

六、银行的消费金融业务主要包括信用卡(信用卡分期和预付现金)、汽车贷、小额消费贷、现金贷和直销银行的消费贷、现金贷,其中信用卡业务收入是银行消费金融业务的主要来源。

银行信用卡业务收入主要包括利息收入和非息收入,各家银行利息收入和非息收入占比与银行的战略定位相关。

以信用卡利息收入为主要盈利模式的银行。以信用卡业务最为突出的招商银行为例,其信用卡业务收入主要来源于利息收入,利息收入占信用卡业务收入的73%。截至2017年末,招商银行信用卡累计发卡超过1亿张,2017年实现信用卡交易额2.97万亿元,同比增长30.56%,其中信用卡利息收入395.38亿元,同比增长22.44%,主要受益于交易量增长所带来的刷卡佣金收入的增长;信用卡非利息收入149.13亿元,仅占信用卡利息收入的27%。

以信用卡非息收入为主要盈利模式的银行。以信用卡业务同样突出的中信银行为例,2017年,中信银行信用卡业务非息收入占比77%,利息收入只占23%。中信银行的信用卡发展战略是通过非息业务增加收入,因此在零售领域的银行卡手续费比上年增加111.29亿元,同比增加57.59%,主要由信用卡手续费及收单业务收入增长所致。

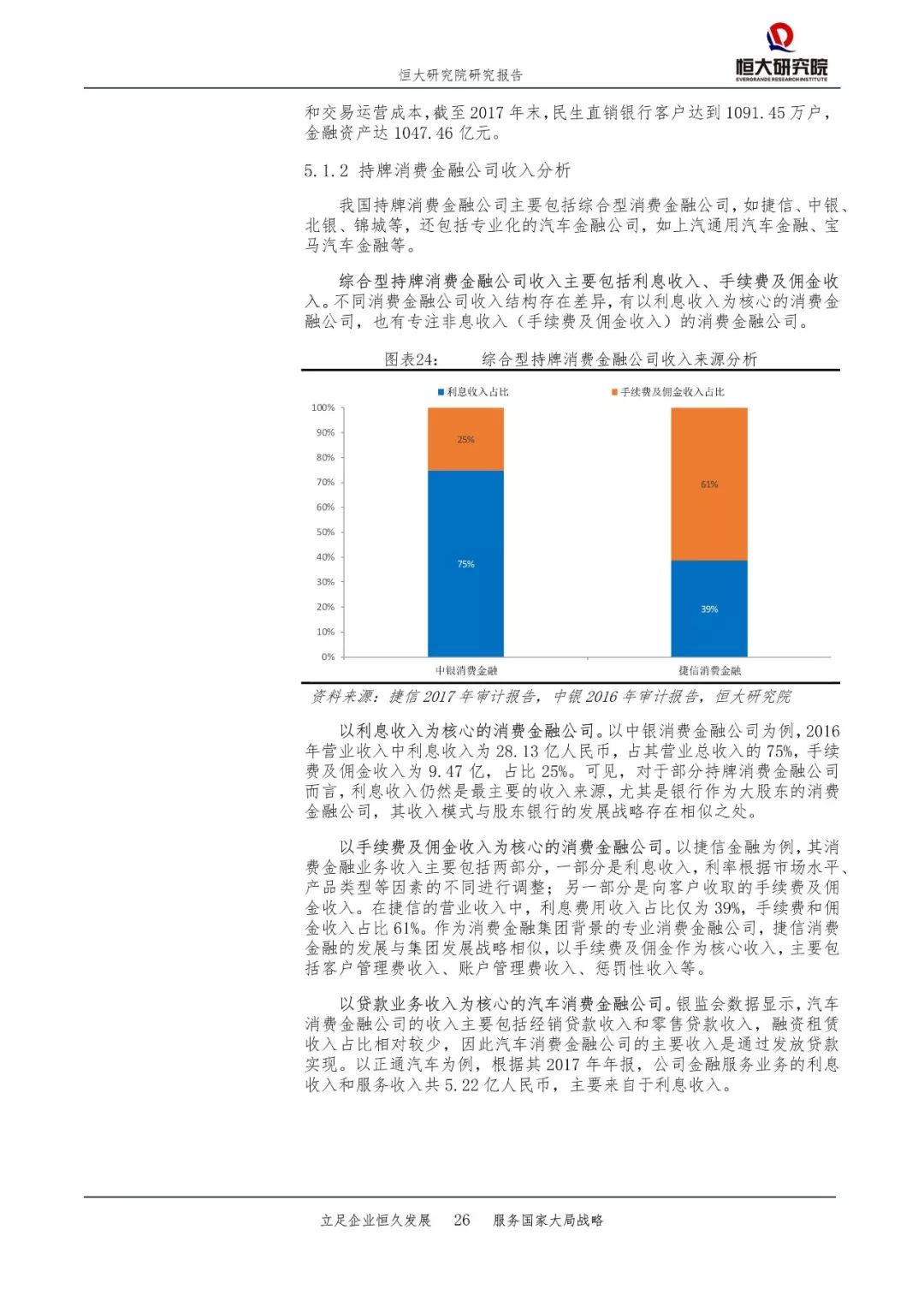

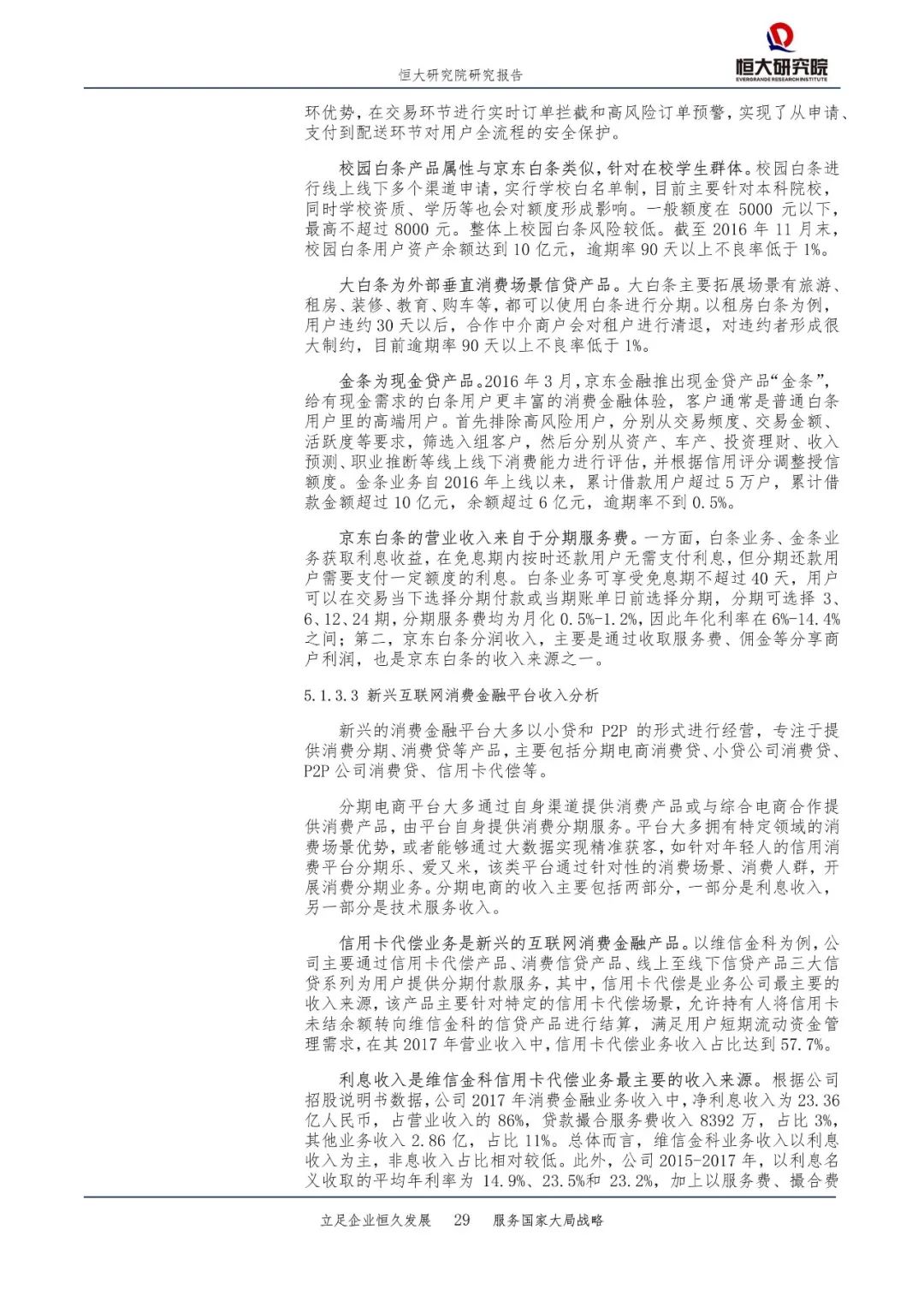

七、持牌消费金融公司有的以利息收入作为绝对主要收入来源,如中银消费金融,有的以手续费收入作为主要收入来源,如捷信。所以捷信综合费率高而中银较捷信低。

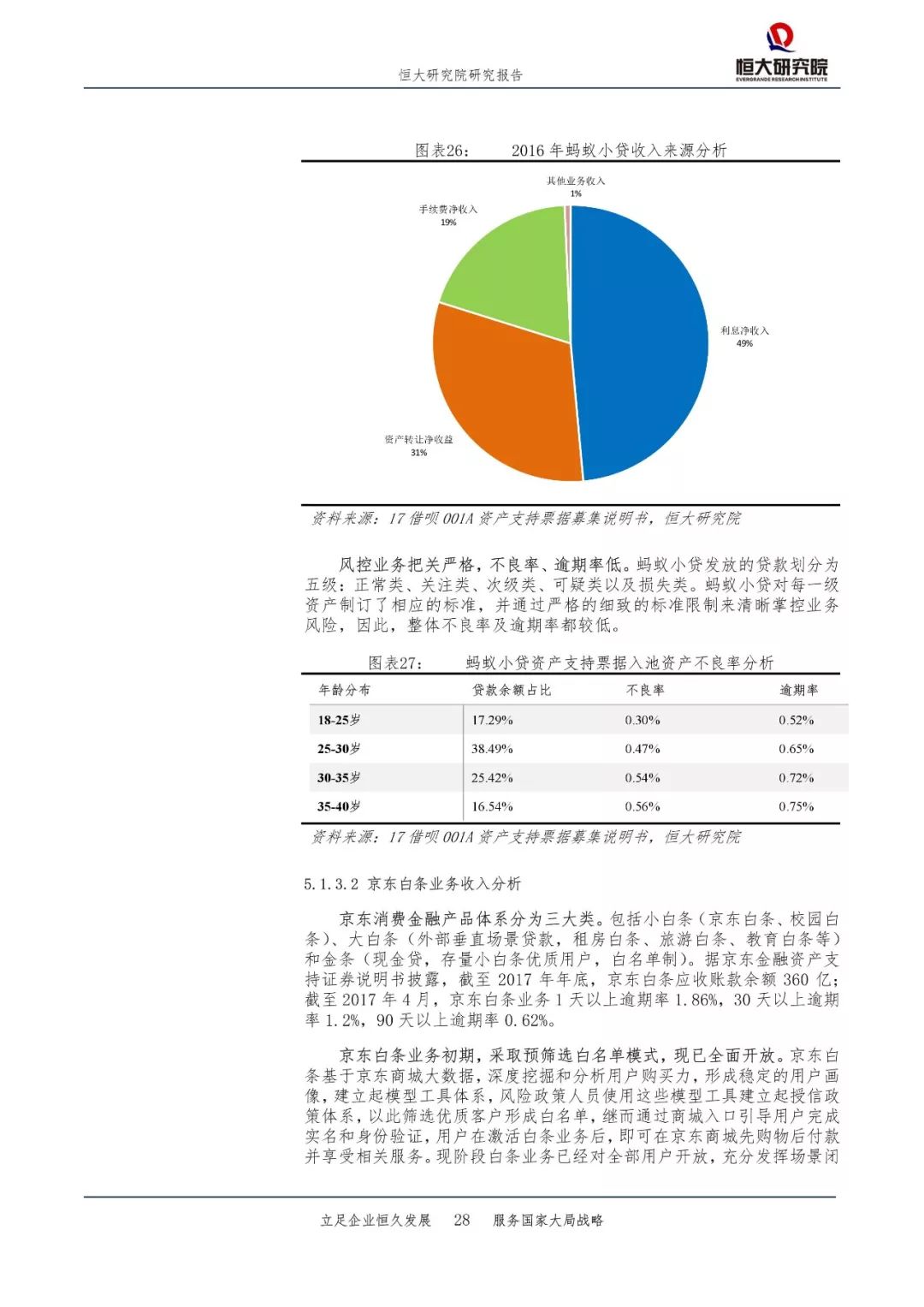

八、蚂蚁金服旗下借呗的运营主体2016年收入构成中,利息净收入占比49%,资产转让净收益占比31%,手续费净收入占比19%,其他业务收入占比1%。其中,资产转让净收益指的是其向特殊目的实体转让部分“发放贷款和垫款”资产实现的收益,而手续费收入来源于其向支付宝收取的业务手续费和资产证券化业务服务机构的管理费收入。受到监管降杠杆影响,蚂蚁金服消费金融业务的收入将大规模缩水。

九、利率情况如下:

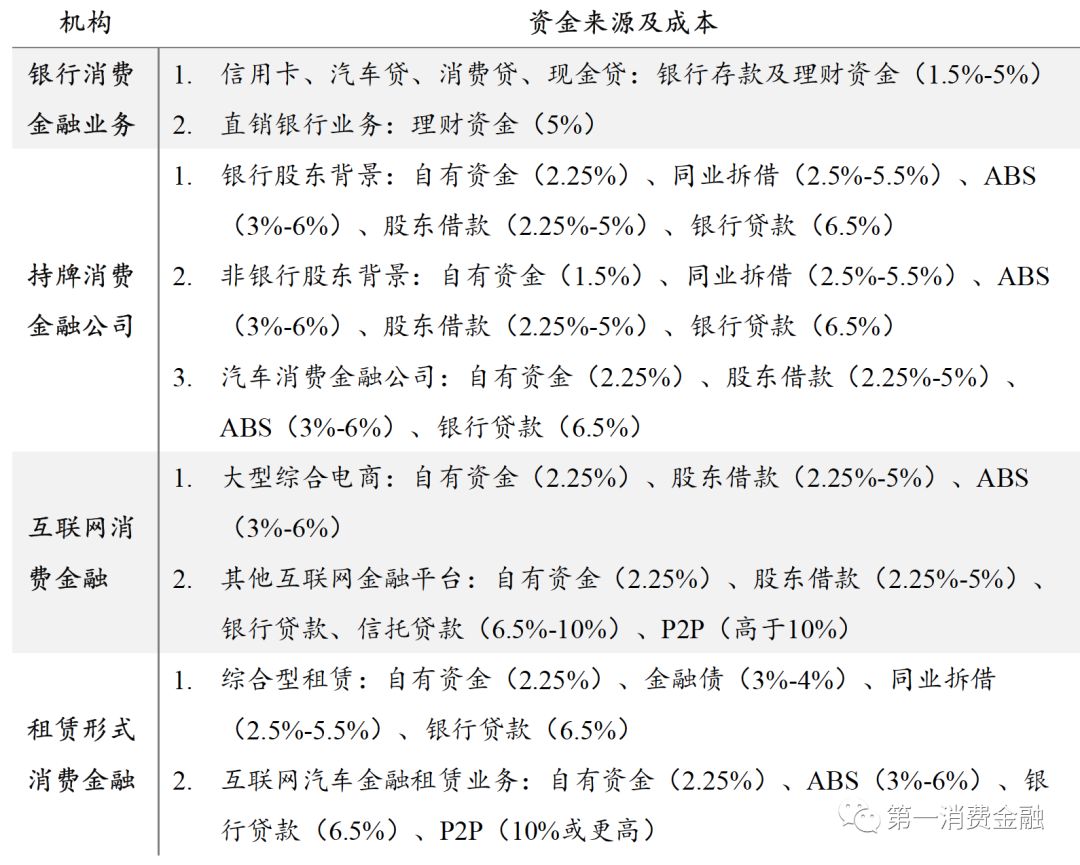

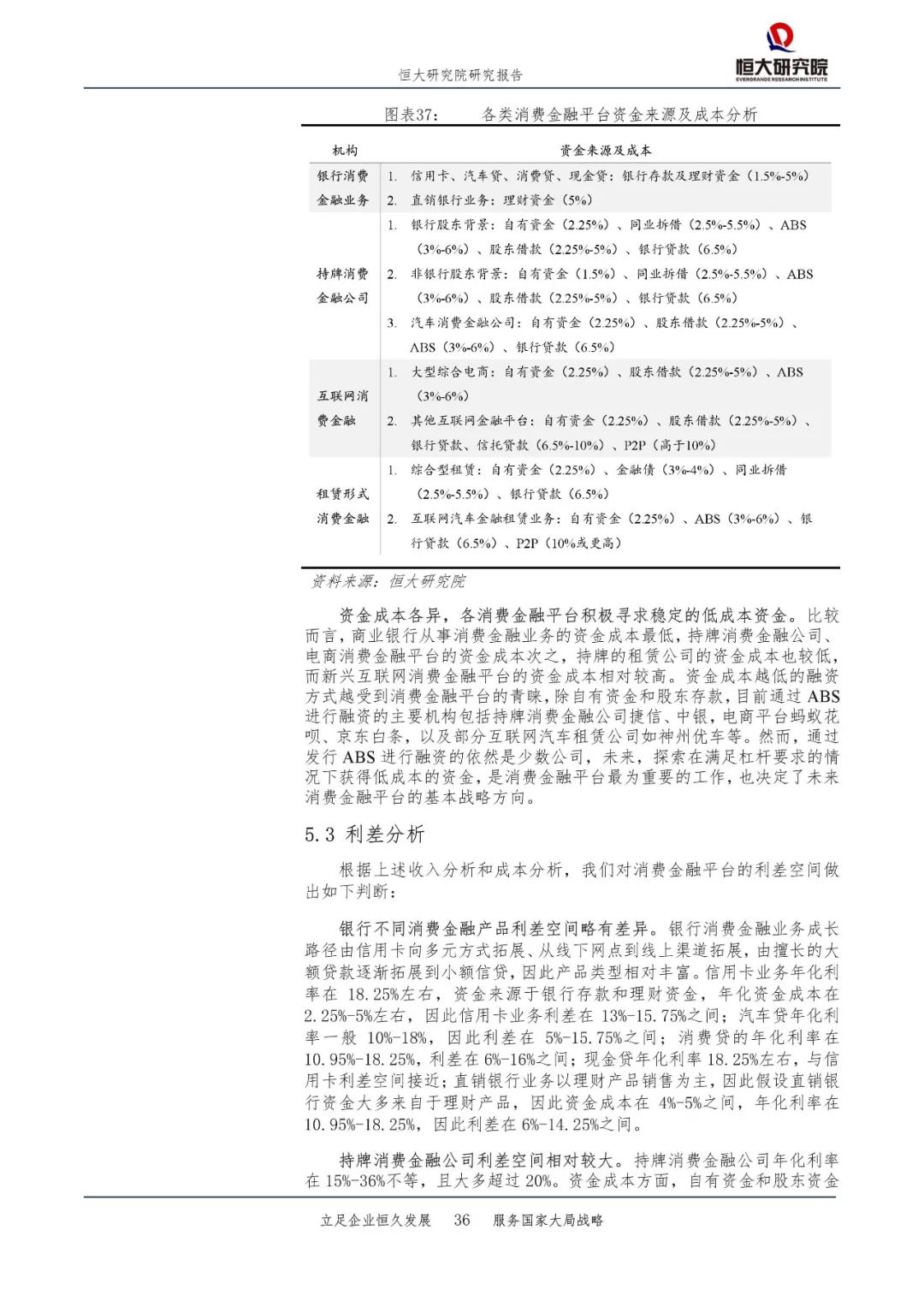

十、银行资金大多来源于存款或理财资金,其中银行的综合资金成本大约在2-5%之间,而直销银行则在5%左右。

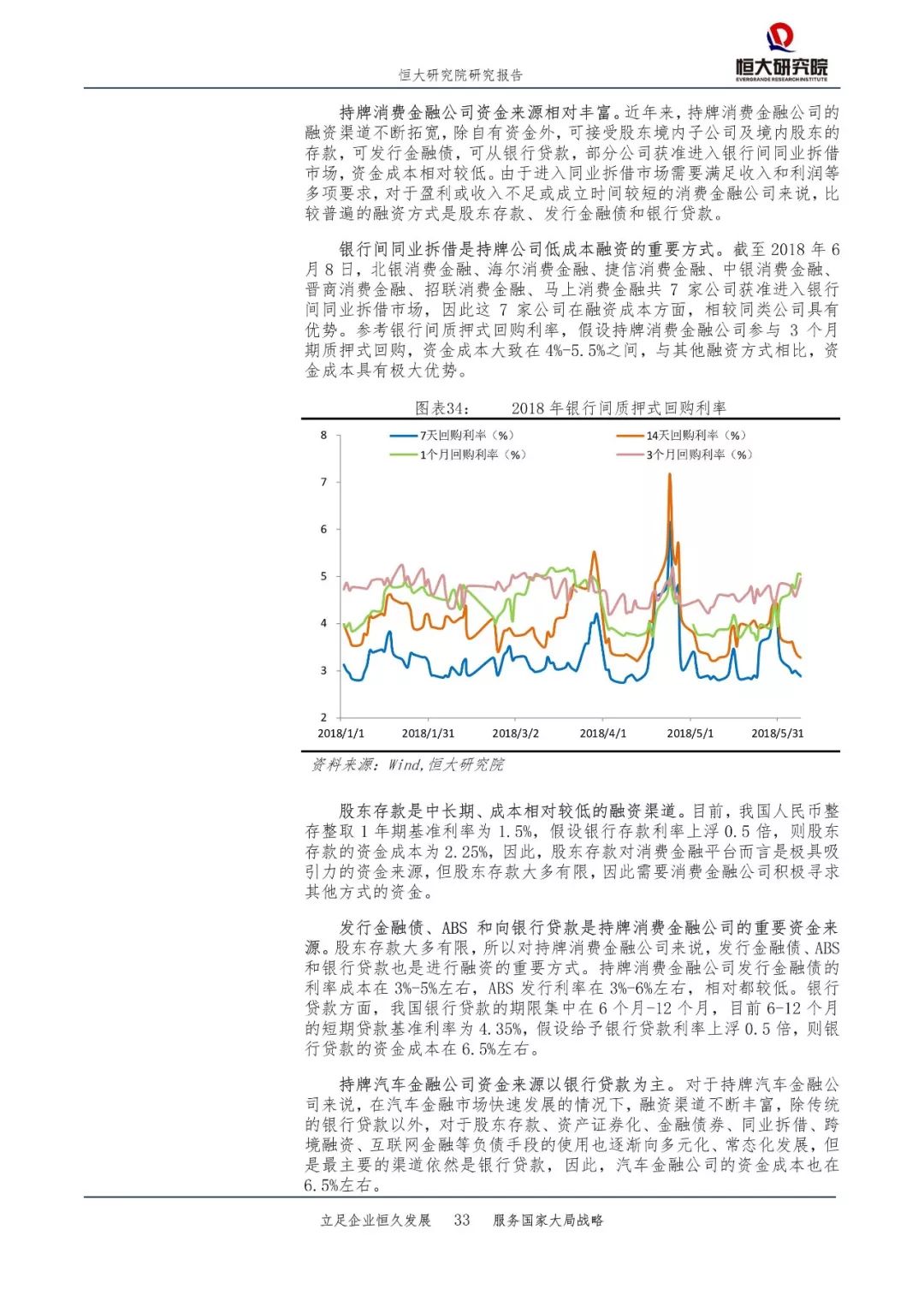

十一、银行间同业拆借是持牌消费金融公司低成本融资的重要方式,目前北银、海尔、捷信、中银、晋商、招联、马上等7家获准进入银行间同业拆借市场。参考银行间质押式回购利率,假设持牌消费金融公司参与3个月期质押式回购,资金成本大致在4—5.5%之间。

十二、股东存款带给持牌消费金融公司的资金成本约为2.25%,但股东存款支持有限。

十三、发行金融债、ABS和向银行贷款是持牌消费金融公司的重要资金来源,成本分别为3-5%、3-6%和6.5%左右。

十四、汽车金融公司资金来源以银行贷款为主,资金成本6.5%;另一大渠道是ABS,成本4.5-6%不等。

十五、蚂蚁花呗、京东白条的资金来源有自有资金、股东借款、银行贷款和发行金融产品等。自有资金和股东借款的成本为2.25%左右;银行借款资金成本6.25%左右;花呗和借呗发行ABS的资金成本在4-6%不等。

十六、其他互联网金融平台,如其他分期电商平台,来源于银行贷款、信托贷款的成本大多在6.25-10%左右,来源于P2P的成本一般超过10-15%,如维信金科的资金成本在2.5-10%。

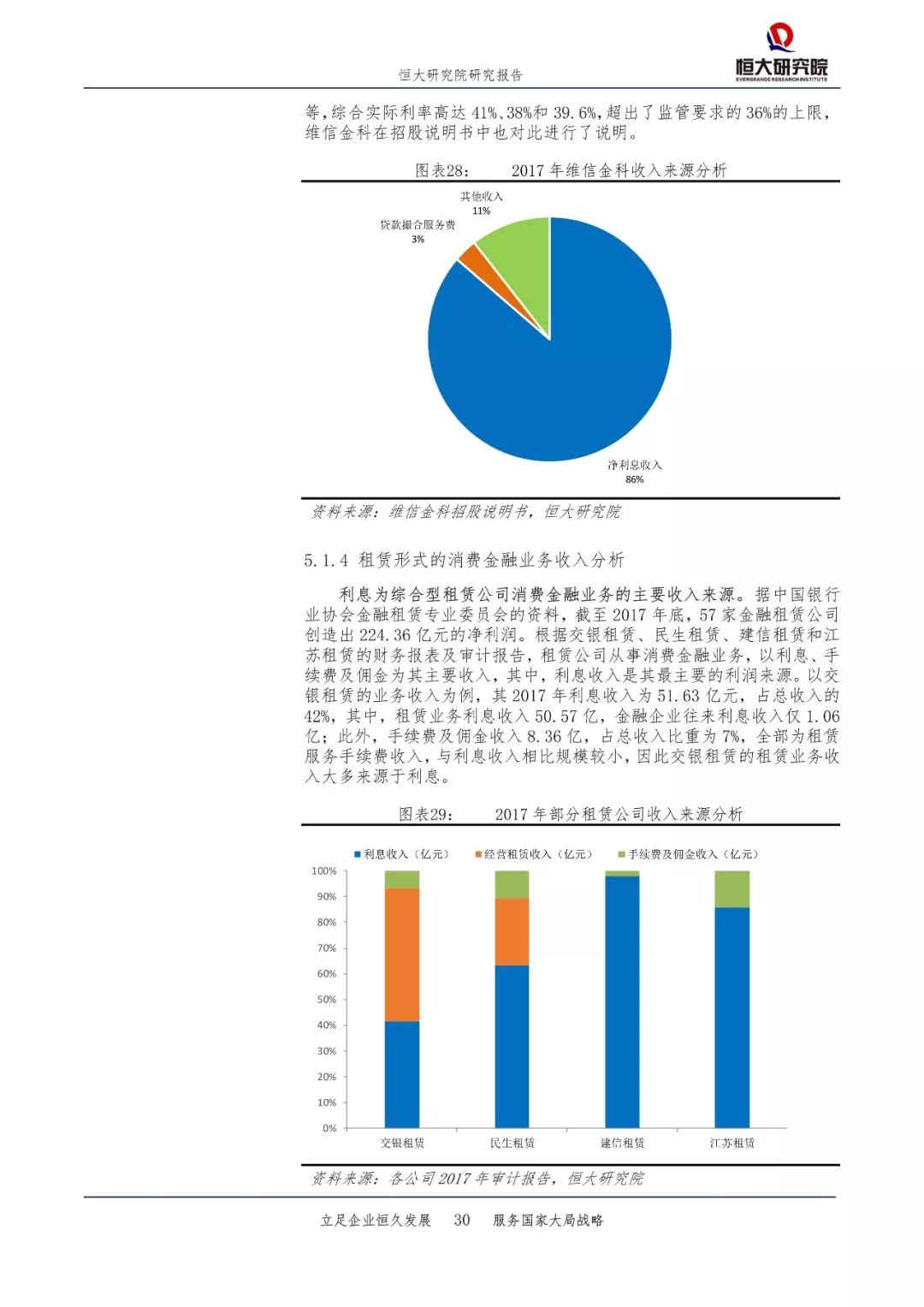

十七、持有租赁牌照的租赁公司,可以通过吸收非银行股东3个月以上定期存款、同业拆借、向金融机构借款等方式获取资金,其中银行贷款的成本6.25%,发行债券为3-5%。如江苏租赁,获准进入银行间同业市场,假设江苏租赁参与3个月期质押式回购,资金成本在4-5.5%。

十八、各玩家利差空间:

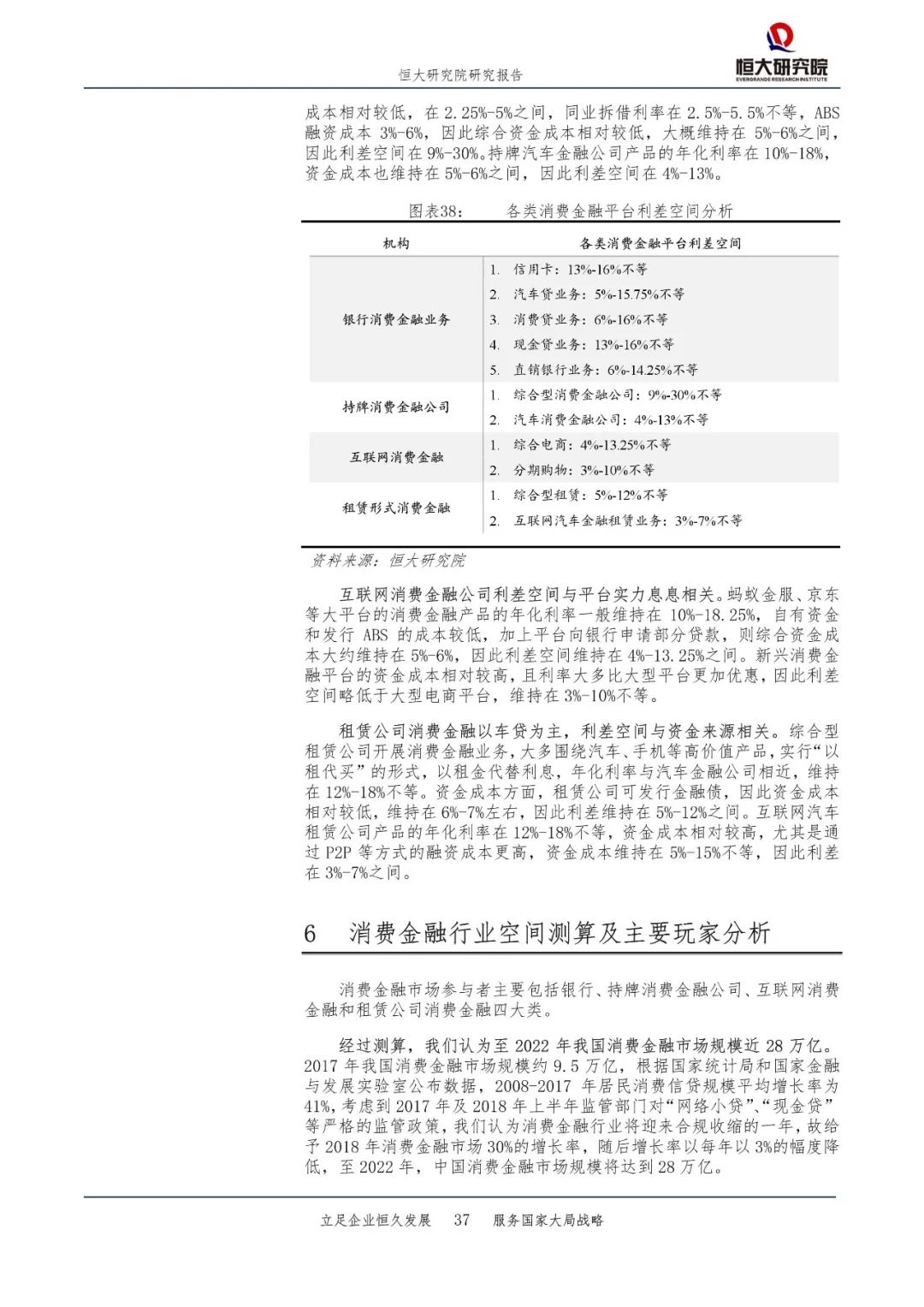

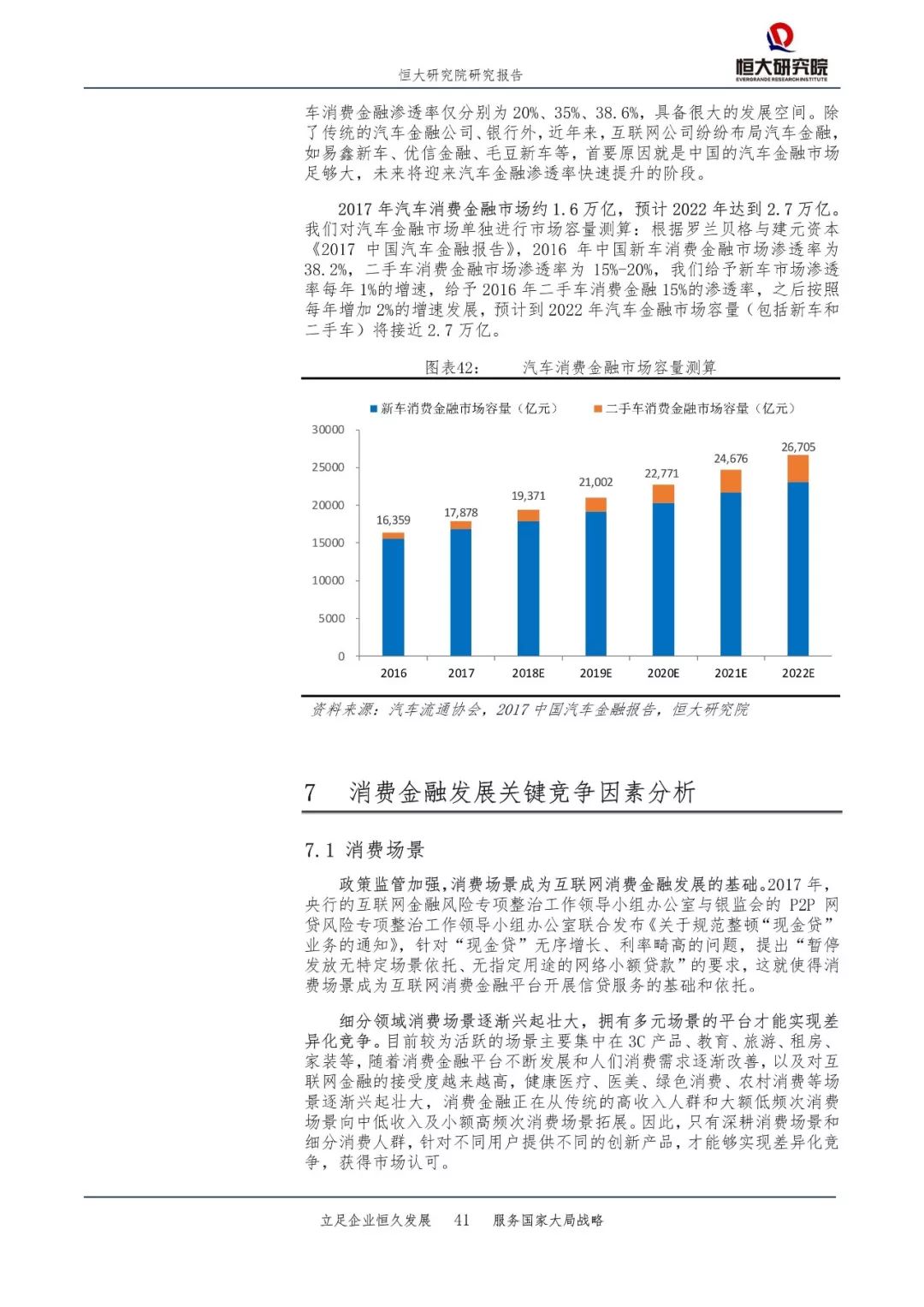

十九、2022年我国消费金融市场规模近28万亿。2017年我国消费金融市场规模约9.5万亿,根据国家统计局和国家金融与发展实验室公布数据,2008-2017年居民消费信贷规模平均增长率为41%,考虑到2017年及2018年上半年监管部门对“网络小贷”、“现金贷”等严格的监管政策,恒大研究院认为消费金融行业将迎来合规收缩的一年,故给予2018年消费金融市场30%的增长率,随后增长率以每年以3%的幅度降低,至2022年,中国消费金融市场规模将达到28 万亿。

以下为报告全文(请手机横屏情况下点击图片查看清晰原图,以实现最佳阅读效果,如需报告PDF版本,请添加第一消费金融段昌兴的微信microfintech获取):

")