搜狗现金贷业务被曝已停运3个月 风控与监管仍是最大阻碍

- 来源:蓝鲸TMT网

- 发表于: 2018-03-05 15:22:03

- 责任编辑: ningdi

近日,有媒体曝光,搜狗公司旗下的现金贷平台“一点借钱”已停摆三个月,该平台的客服对该媒体表示,近期该平台不会再使用。对于停运的原因,对方表示此前是因为在维护,但一直都没有恢复。

蓝鲸TMT记者 任子勋

近日,有媒体曝光,搜狗公司旗下的现金贷平台“一点借钱”已停摆三个月,该平台的客服对该媒体表示,近期该平台不会再使用。对于停运的原因,对方表示此前是因为在维护,但一直都没有恢复。

对此,蓝鲸TMT记者尝试与搜狗方面求证,但截至出稿前,尚未得到回复。而在苹果App Store商店页面,记者发现已无法搜到此款App,同时,一点借钱的官网上也显现出停运的迹象。

网贷专栏作者肥皂表示,未来现金贷合法合规之后,这一产品可以继续运营;但并不是所有的互联网公司都具有开展现金贷的基因,现金贷涉及到的关键点就是合法合规与风控,其中对于技术的要求和涉及到的成本都较为高昂。

用户疑声大,个人隐私安全存隐忧

搜狗于2017年11月9日在纽交所挂牌上市之后,搜狗CEO王小川曾公开回答过关于搜狗是否会发展金融业务的疑惑。他表示,搜狗在这方面有布局的想法,现在个人的消费已开始进行数字化、信息化,信用卡本身就金融服务中入门级的应用,为用户提供金融借款、服务的同时,往下还会探索小额贷款和保险。

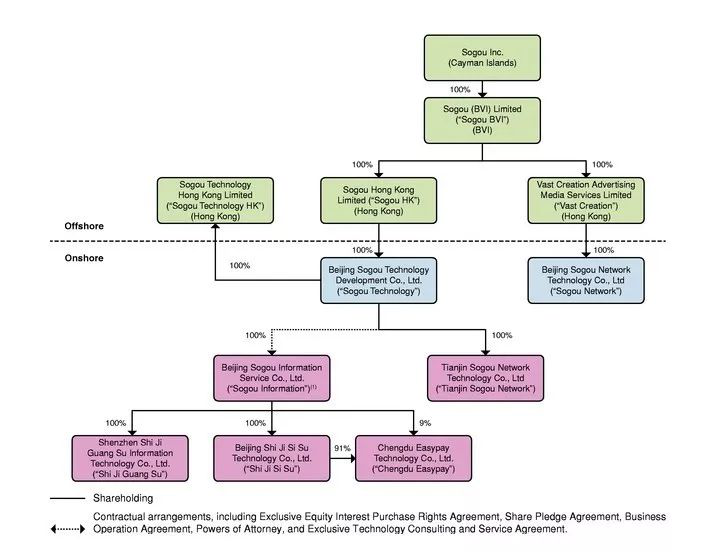

早在两年前,搜狗已声称实现搜狗输入法用户规模超5亿,其已积累了庞大用户数据,进一步向金融领域迈入似乎水到渠成。在其向美国SEC递交的招股书里的VIE框架中,也看到了在岸公司成都吉易付科技有限公司(Chengdu Easypay Technology Co., Ltd. )的身影。

根据工商信息显示,吉易付注册资本10亿元人民币,股东为北京世纪思速科技有限公司与北京搜狗信息服务有限公司,监事为王小川;在2017年5月12日更名前,公司名为成都搜狗吉易付科技有限公司。而这家公司所运营的产品,正是前文中所提到的“一点借钱”App。

而根据资料显示,该款产品为主要面向年轻白领与蓝领,借款额度在500至5000元,借款期限为7至30天的小额短期借款产品。据悉,对于这款App,有用户向媒体反映,这款App的做法让他们感觉是金融诈骗,申请借钱提交资料后直接被拒或者一直没有进展,而自己的资料已经被对方获取。

“用户提交了贷款申请后被拒或者进度停顿,确实在行业内会有个人信息被套取的情况出现。其实不仅仅是窃取,个人信息还会被拿来专卖,这不仅仅是行业内的一大潜规则,也是许多现金贷公司一大收入来源”,肥皂向蓝鲸记者表示。资料显示,早在2012年央视315晚会上,就已经曝光了招商银行出售信用卡个人信息的案件。

“不知道今年的315晚会上是否还会报道类似的案件,不过根据我去年年底所获得的消息,监管层方面将会在个人隐私上有所动作,个人隐私法可能要立法了。”

行业老赖猖獗,风控难占上风

除了行业乱象外,肥皂认为,摆在现金贷面前最大的阻碍还是风控与合规。

“最难的地方在风控。监管层面已经明确说了审慎使用大数据风控,数据型驱动风控。并不是说它不好,而是它被炒的太热了。怎么样利用大数据给一个适合借款人的利率,怎样利用大数据做好贷后管理没有被关注,反而只是停留在了一个放款工具。”肥皂告诉记者,原来过去放贷,如果说十个人中有五个人就能让平台盈利的话,那么现在已经出现了十个人借钱没有一个人会还的迹象了。

在他看来,风控核心要解决的地方其实主要就两点:第一,怎么把钱给到需要钱的人;第二,怎么样让需要钱的人还的起钱。现金贷如果能解决好这两个问题,就没有大问题了。在他过去十年的风控工作中,他最大的感触就是,利息、额度、期限等,如果有一个放大了,那借款人可能就还不了钱。

而其中利息一直以来都是现金贷逃不过的一个话题。趣店曾让大众为一家公司竟能靠着高利息的现金贷业务上市而惊诧,也让人们直接将现金贷与高利贷、校园贷和裸贷划上等号。但肥皂觉得,现金贷的利率在一定范围内较高是理所当然的。

“现金贷是时间换空间的一个东西,你想用快钱,就必须付出代价。银行的利息是便宜,但是要抵押物,要各种手续还得等上漫长的时间。而有的现金贷可能是几天,甚至是秒下。”

不过从他多年的观察来看,虽说现金贷的利润理论上是来自借款人用钱产生的剩余价值,但用行业内的术语来说,“基本上都是最后一管子血了”,来借钱的基本上就不打算还钱。从另一个角度上来讲,企业借出的钱也是需要成本的,而如今法律上对于借钱不还一事采取的态度是在偿还时需要考虑到借款人的实际情况,并且将此类事件划为民间借贷纠纷,不算入刑法,也不属于金融诈骗。因此,做现金贷的企业反而处于被动和弱势地位。别人拿走了钱,却只能看着别人有钱不还。

现金贷本身并不是一件可怕的事,企业最终还是要做到让人好借好还,不能靠暴利。

“风控说到底还是风控人,要参透人性。借钱的原因有两点,第一,不想还了,第二,不计后果的利益驱动。像学生群体就属于后者,觉得钱还不还再说,我先占有着这个东西,先获得一定的声望,但没有考虑清楚还款基础和未来的代价。”还款意识一定要大于还款收入,这是他总结出来的经验。

搜狗金融商业模式待考

对于搜狗未来现金贷业务的前景,肥皂在采访中并没有否认,但他同时也表示,并非所有的互联网公司都拥有做好这块业务的基因,上述的风控问题就需要花费较大精力。同时,在商业模式上,也需要谨慎选择。

说到互联网公司做金融,首先容易让人联想到的就是阿里的蚂蚁金服。但相较于蚂蚁金服几乎全牌照的情况,搜狗的差距较为明显。根据资料显示,在去年12月,互联网金融风险专项整治工作领导小组办公室和P2P网贷风险专项整治工作领导小组办公室曾联合印发了《关于规范整顿“现金贷”业务的通知》,明确设立金融机构、从事金融活动,必须依法接受准入管理。未依法取得经营放贷业务资质,任何组织和个人不得经营放贷业务。而吉易付并未满足这一条件。

如果从流量的角度来看,搜狗似乎还拥有一丝希望,阿里掌握着支付入口的流量,而搜狗在搜索、输入法与浏览器方面则是强项。这不免让人想到,搜狗是否会将重心调整向贷款超市这一同样吸金很快的行业。但是肥皂很明确的表示,贷款超市这种模式未来绝对只有死路一条。

“我入行比较早,2011年就出现了像融360这样的公司。最初民间借贷其实就是信用卡套现,但互联网不发达,人们缺少交流,那时也没有薅羊毛的说法,所以开始很火热。但现在看越来越鸡肋了,而且像这种渠道面对的借款人档次可以说参差不齐,不是特别精准的。”

他认为,此类行为最直接的后果就是埋下了金融风险隐患。而像阿里的蚂蚁借呗与蚂蚁花呗在芝麻信用上有一定要求,是基于一个信用和风控的基础之上,能够改善其借款场景。而如今监管方面同样也在对借款人的资历设定门槛,对此,肥皂表示认可。

不管是银行还是民间的借贷机构,一般都会判断借款人的还款来源是否可靠。然而在肥皂看来,在2013年以前,这一方面的规定基本就成了摆设——只要有充足的抵押物,就会批贷,可是还款来源究竟是什么的问题却没有引起重视:“大家最后都不还钱,银行不就成了二手房交易平台了,更何况时那些民间的公司。”

另外,肥皂还向记者透露,目前很多P2P公司还是在偷偷摸摸干现金贷,在找渠道、流量,植入他们的产品。这一行业若要实现规范运营,就必须出台严厉惩戒措施,因此,未来预期政策还将收紧。