24家被注销,84家遭处罚!专注于B端的中小型支付机构或迎来红利期

- 来源:零壹财经

- 发表于: 2017-09-18 17:08:29

- 责任编辑: ningdi

随着微信支付和支付宝逐渐瓜分第三方移动支付市场,两者的市场份额已达到90%以上。

随着微信支付和支付宝逐渐瓜分第三方移动支付市场,两者的市场份额已达到90%以上。

根据央行官网近期更新的信息显示,已有24家支付机构因为严重违反支付规定、合并、不予续展等被注销《支付业务许可证》,目前仅剩下247张支付牌照。

在这仅存的247张支付牌照中,大多数支付机构都是针对C(Consumer)端,受众群体主要是个人消费者。

近年来,作为第一梯队的微信支付和支付宝在国内及国外迅速跑马圈地,不断开拓新的支付场景,补贴大战也是此起彼伏。

还有一些大型互联网企业也在争抢支付这一块“大蛋糕”。

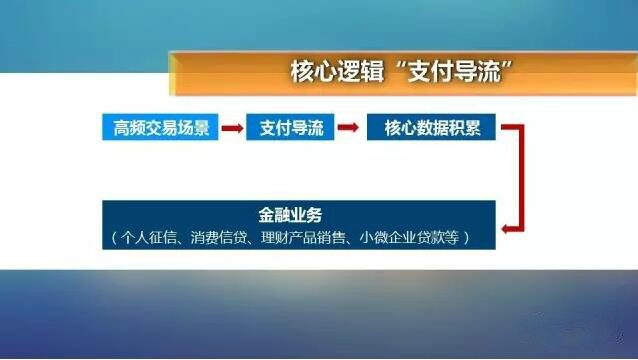

支付的核心是“导流”,而比支付更大的想象空间,是以大数据为基础,向个人征信、消费信贷、理财产品销售、小微企业贷款等金融领域的延伸。

图片来源于“愉见财经”

古人云“得民心者得天下”,指的是应该了解民心并加以引导可得天下。在互联网普及的今天,运用信息网络和现代控制论的识别技术,通过实时掌握账户信息, “得账户者得天下”则是当前众多互联网企业追求的目标。

这也是为什么很多互联网企业不惜花费巨额资金收购第三方支付牌照,特别是在去年,央行负责人称原则上将不会颁发新的支付牌照,支付牌照更是得到“疯抢”,支付价格也是支付牌照水涨船高,甚至有“炒房不如炒牌照”这一说法。

据零壹财经不完全统计,自2012年10月京东集团全资收购网银在线以来,截至目前,已有31张支付牌照被收购,2016年至今就有19家,最高收购价格超过30亿元。

目前,还有很多第三方支付机构正被收购的路上,仍然成为巨头争抢的对象。

未来已来,B端将成为厮杀的战场

上面也提到,第一梯队微信支付和支付宝的市场份额已经占据大半壁江山。对于第二、三梯队的支付机构如何为自己打下一片天地呢?

发展至今,国内第三方支付主要分为三种模式,一是基于账户的担保模式,以C端为核心,其代表为支付宝和微信支付;二是网关型模式,主要企业包括银联、网银在线等;三是行业模式,针对行业推出支付解决方案。

在央行颁发的271张支付牌照中,有一些选择合并或者被合并以期达到微信和支付宝的体量,希望与两大支付巨头并驾齐驱。也有一些已经做B(Business)端市场或者将做B端市场的支付机构,也就是上面所说的第三种模式。

在移动支付市场中,已经切入B端市场的支付机构不在少数,虽然C端市场已经进入红海,但是B端市场刚刚进入蓝海,如先锋支付和中金支付已经在这方面发力。

针对中小企业融资难的问题,中国信贷科技控股有限公司旗下全资子公司先锋支付以支付为核心,提供“互联网+科技+金融”的金融科技能力,为企业、银行和网贷平台等机构提供有针对性的解决方案,是一家从事创新支付产品研发,提供金融科技综合解决方案的创新型科技企业。

中金支付为中国金融认证中心的全资子公司,专注于提供互联网B2B支付服务和行业解决方案,业务领域包括供应链金融、供应链管理、跨境支付、企业数据风险管理等。

多名行业内人士表示,看好B端这一市场,未来也许会成为争抢的市场。

2016年9月26日,美团点评对外宣布已完成对第三方支付公司钱袋宝的全资收购。虽然没有透露具体的收购金额,但据业内人士估计,这笔收购的金额达10亿以上。值得一提的是,美团点评在去年2月曾因为无证经营被举报,全资收购钱袋宝支付牌照之后,今年8月又因为违规遭举报。

美团创始人王兴曾公开表示,“我不认为我们会在C端直接和微信支付或支付宝竞争,那是一个已经结束的战斗。”

易宝支付CEO唐彬也表示,第三方支付的未来是B端支付。目前聚合支付、跨境支付、智能POS都是在B端开拓市场。易宝支付成立于2003年8月,为O2O、消费金融、跨境等众多行业提供支付解决方案,主要业务有网上在线支付、非银行卡支付、信用卡无卡支付、POS支付等。

面向B端市场的支付机构主要提供两个方面的服务,一是引入财务管理公司提供增值服务;二是面向垂直行业的供应链融资服务。

市场调查显示,随着支付行为不断向产业上下游延伸,C端支付市场已经趋于饱和,而B端支付却鲜有竞争,市场前景还相对广阔。相较C端支付,B端支付更像是一片等待开发的商业蓝海。

监管升级,中小支付机构或成为受益者

近日,关于网联上线、完成工商注册、股东信息等报道不断环绕着整个支付圈。

央行对支付机构的大力整顿始于2016年8月12日的第一批续展,截至目前已经完成四批续展。第一批续展和第二批续展都没有任何支付牌照的注销,只有数十家支付机构的合并。第三批和第四批续展过程中出现了支付牌照不予续展的情形,甚至第四批续展有9家支付机构被注销支付业务许可证。

在四批支付牌照续展过程中,2017年1月13日,中国人民银行发布《中国人民银行办公厅关于实施支付机构客户备付金集中存管有关事项的通知》(以下简称“《通知》”)。明确规定将第三方支付机构客户备付金集中存管,由央行统一监管,支付机构不得挪用、占用客户备付金。如浙江易士企业管理服务有限公司 、广东益民旅游休闲服务有限公司、上海畅购企业服务有限公司三家支付机构曾因为大量挪用客户备付金被注销支付牌照。

《通知》的发布,标志着第三方支付躺着“吃利差”的时代已经终结。央行统计显示,截止2016年第三季度,全国267家支付机构吸收客户备付金合计4606亿元,其中前10位合计余额达到3524亿元。第三方支付的利润空间逐渐变窄。

2016年8月,有消息称,央行已经原则上通过线上支付统一清算平台——网联整体方案的框架。网联全称为“非银行支付机构网络支付清算平台”。

2017年3月31日,网联启动试运行,首批接入部分银行和支付机构。

6月30日上午,网联宣布正式上线并启动业务切量,即开始转接清算一般用户实际交易场景的网络支付业务。以腾讯财付通为首的第三方支付机构将旗下部分支付业务切至网联平台。截至目前,共12家全国性商业银行和包括支付宝和财付通在内的大型第三方支付公司已经正式接入。

8月4日,央行支付结算司正式发布《中国人民银行支付结算司关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》(以下简称“《通知》”),标志着支付机构直连银行将终结。《通知》指出,2018年6月30日,支付机构受理的涉及银行账户网络支付业务全部通过网联平台处理。同时,各银行和支付机构应于今年10月15日前完成接入网联平台和业务迁移相关准备工作。

8月7日,支付宝正式向网联平台切量。

8月22日,网联第一次股东大会在北京召开,大会确定13名董事7名监事候选人,其中中国支付清算协会执行副会长兼秘书长蔡洪波将出任网联董事长一职 。

8月29日,网联正式获得工商核准,注册资本20亿元,法定代表人为董俊峰。工商信息显示,网联共有45名股东,第一大股东为中国人民银行清算总中心。另外,网联平台的高管团队共有20人。总经理为原中国银行网络金融部副总经理董俊峰,监事会主席为百度金融副总裁张旭阳,包括支付宝、财付通、网银在线、天翼电子商务、快钱、平安付等六家支付机构负责人也进入了董事会。

网联成立之后,第三方支付机构关于“客户备付金”的收益将不复存在。根据央行要求,自2017年4月17日起,支付机构应将客户备付金按照一定比例交存至指定机构专用存款账户,且该账户资金暂不计付利息。另外, “一对一”模式变成了“多对一”模式,所有的第三方支付机构和所有的银行都接入网联,之前第三方支付机构掌握的大量用户交易信息也到了网联手里,手续费按照统一的标准执行,于是小型第三方支付机构和小型银行就成了既得利益者,而对于支付宝、财付通这样的行业寡头而言,应该是弊大于利的。

整体上来看,监管的落地使得第三方支付机构渐渐明晰未来方向,中小支付机构更是成为监管之下的受益者。

当然不可置否的是,未来监管会越来越严格:支付机构因违规遭到央行处罚、不予续展等情况也会愈加频繁。据零壹财经不完全统计,截至目前,全国共有84家支付机构遭到央行处罚,累计被处罚125次。

- 相关标签:

延伸阅读