网贷10年:既要“利其器”又要“促其力”

- 来源:中国财经时报网

- 发表于: 2017-11-09 16:08:14

- 责任编辑: ningdi

提起十年,你最先回忆起什么?也许是十年前那青葱年少的你、也许是隔壁班姑娘的青涩一笑、也许是球场上三分入球时的酣畅淋漓、也许是初入职场的艰辛万苦。也许,你想到的仅仅是陈奕迅的那首十年。

提起十年,你最先回忆起什么?也许是十年前那青葱年少的你、也许是隔壁班姑娘的青涩一笑、也许是球场上三分入球时的酣畅淋漓、也许是初入职场的艰辛万苦。也许,你想到的仅仅是陈奕迅的那首十年。

而,我的故事要从那年夏天说起,那个让全体国人彰显志气的“08奥运”、那个让全世界为之瞩目的“神七上天”。而我,在那个夏天,跟互联网金融结下了不解之缘。

从最初的鲜有人知到各界热捧、从跌落谷底到如今的合规整改。我所经历的网贷10年是一部包含了各种元素的悲喜剧。作为国内较早从事网贷行业的实践者,我亲身见证了行业从萌芽到爆发式增长,再到如今合规发展的全过程。回想这些年,做网络借贷从来不是一件轻松的事,需要经历重重难关和抵御各种诱惑,才能破茧成蝶。

创业篇

一、创业之初,商业模式要可持续

开始创业的时候,我将当时的门槛概括成三个,一是理念认同,当时社会各界对于P2P还是一知半解,和合作机构、投资用户等解释概念,就要花去我们不少功夫。二是业务模式,当时中国线上征信体系并不完善,需要摸索一条符合中国国情、风险可控的交易模式。三是安全合规,刚开始创业,办公条件非常简陋,但我们将好钢用在了刀刃上,在风控领域我们投入了大量资源,可能在那时,就为我进入银信私人财行运营保持零逾期奠定了扎实基础。

时过境迁,当年的门槛在如今可能已经算不上难题。不过,在行业合规化程度不断提高的情况下,监管备案、银行存管、开发小额分散的优质资产等新的门槛出现,行业的准入条件应该说比以前更高了。

二、想成大事,合作共享寻突破口

网络借贷是一项复杂的系统工程,涉及金融、互联网等方方面面。仅凭一家企业的资源可能力不从心。特别是在追求效率的时代,通过合作共赢往往可能更容易成大事。

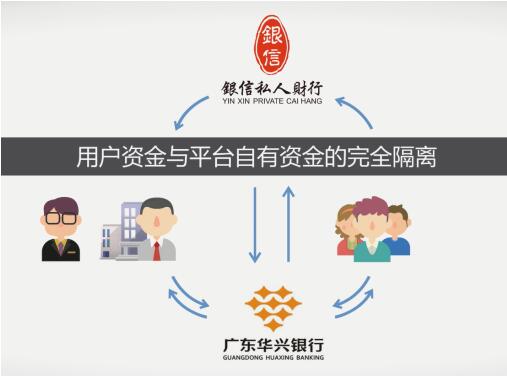

从最初银信私人财行成立之前,我们就设计了平台的银行资金结算方案,主动开展银行存管,不过每家银行对与网贷平台合作均较为谨慎。我们跟各大全国性商业银行都沟通过合作方案,但是推进却非常不容易,但我们坚持认为,银行存管对于网贷平台监管严厉的形势下是首当其冲需要面对的问题。功夫不负有心人,在我们成功与广东华兴银行达成战略合作,由华兴银行为投资人提供资金结算、监管服务之时,我们主动向监管、合规靠拢,这在互联网金融整肃的大环境下是非常超前的。

在银信私人财行充值时,自动跳转到华兴银行页面,说明其真正对接了银行存管

发展到今天,银信私人财行在行业内已经拥有了非常好的口碑及品牌影响力,依然倡导合作共赢的理念,追求1加1大于2的效果。

发展篇

一、拥抱安全合规 严控风险

在网络借贷领域,不同的产品要匹配不同的风控模式,平台也要不断迭代风控理念。这对于任何一家互金平台,都是很大的挑战。

坚持“以科学技术实现普惠金融”,银信私人财行自上线运营至今,始终坚持入驻优质资产端,坚持小额分散原则,积极拥抱监管政策,携手华兴银行,实现平台资金的银行存管;与全国领先的第三方电子签名服务商易保全合作,正式上线电子签章;平台还积极进行信息披露,全面保障用户的知情权。除此之外,银信私人财行已获得工信部的域名备案及ICP经营许可证,加强了平台合规发展步伐。同时通过创新大数据风控标准,与专业机构携手来层层缓释风险,共同提高金融服务效率和管理日常的信用风险。截至目前所有投资人都按时收回本息。

二、不求快求大 注重均衡发展

在最初的业务模式上线之后,如何做大做强又成为摆在我们面前的课题。最直观的,就是要实现资金与资产、品牌营销的匹配与平衡。特别是在资金与资产端,互联网求快、求大的特点与金融求稳的特性矛盾较为明显。

我们打造的银信私人财行一直在寻求资金资产、品牌营销的平衡与配合。在资产端,我们坚持布局“互联网+金融”的战略格局,依托先进的金融科技手段,进行有效的风险控制,促进汽车金融、供应链金融与消费金融的长足发展。在资金端,则依靠品牌的力量,培养了一批忠实的投资人用户。

三、不盲目跟风 打造核心竞争力

在激烈的市场竞争中,网贷行业产品与服务更新迭代的速度非常快,平台如逆水行舟,不进则退。想要实现长远发展,持续创新必不可少。如果只是简单复制别人成功的模式,从这几年的实际案例来看大多因无法掌握其核心竞争力而败北。

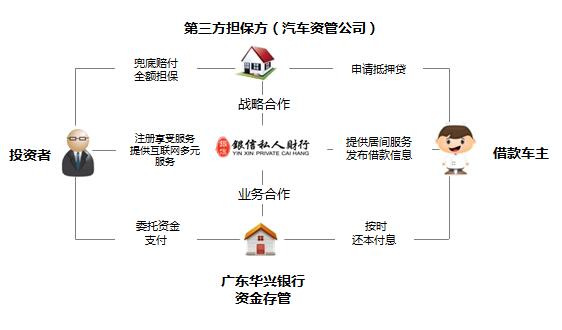

我们从9月开始陆续打造银信私人财行的汽车金融业务,首先,每笔借款均有车辆作为抵押物,我们会在贷前通过标准、严格的三级风险审核手续对抵押物进行全方位的鉴定评估,确保抵押物的评估价值合理,规避事故车、盗抢车、泡水车、套牌车等风险因素。

其次,车辆精确评估后借款金额约为车辆评估值的60-80%,并安装GPS进行24小时的监控,到车管所办理抵押登记。同时,由合作汽车资产管理公司提供无线连带还款保障。借款周期也定为1个月、3个月、6个月、9个月和12个月不等,单笔借款金额不到20万,预期年化收益也较为客观,项目上线后备受投资人青睐。

网络借贷发展到今天,从体量到模式,在整个金融行业中依然还只是沧海一粟。而在监管趋严的背景下,网贷平台都在试图寻找一种清晰且全新的商业模式以保障可持续发展,但创新空间迅速收窄。金融行业的痛点如此之多,只要抓住一两个深入研究解决,就不愁没有业务可做。

四、普惠金融 致力服务实体

金融行业只有在持续强监管政策的引导下,回归本源发展,才是对引导金融服务实体经济,让金融“脱虚向实”的根基。在对传统金融机构有益补充的前提下,网贷行业也只有下沉到具体行业的上下游产业链中,有效渗透至各领域的实体经济,才能发挥出“普惠金融”的应有价值。

我的故事就讲到这里,但是投资的故事依旧在进行。对于网贷行业来说,也在一路进步、一路成长。但我始终坚信,沉下心来做事,注重网贷行业合规发展而非野蛮生长,在敬畏风险的过程中,践行普惠金融的平台终将成为这个行业的佼佼者。我也希望,在去伪存真的过渡期,各界能继续鼓励规范网贷平台的创新、发展,多传递一些正能量。

- 相关标签:

延伸阅读