腾讯信用分悄然来袭,将与芝麻信用“死磕到底”?

- 来源:金融之家网

- 发表于: 2017-08-10 14:35:42

- 责任编辑: ningdi

金融之家8月9日讯,近日,在支付宝的芝麻信用分大火之后,腾讯终于赶在8月8日无现金日之前,悄然上线了腾讯信用分。不过目前,这一功能仅QQ超级会员可见。

金融之家8月9日讯,近日,在支付宝的芝麻信用分大火之后,腾讯终于赶在8月8日无现金日之前,悄然上线了腾讯信用分。不过目前,这一功能仅QQ超级会员可见。

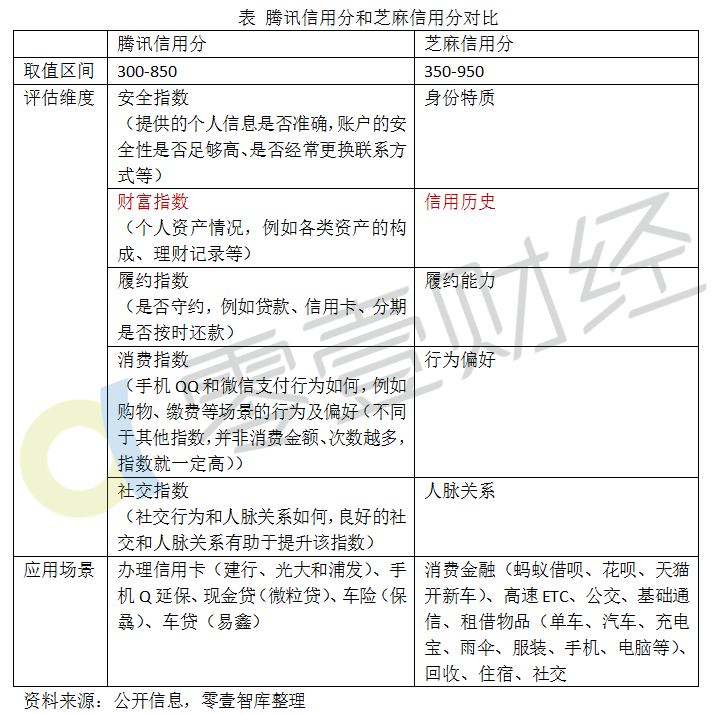

从页面介绍来看,腾讯信用分根据履约、安全、财富、消费及社交五项成绩来综合判定持有者的信用分数,最低300分,最高850分。高信用值的用户可享受专属福利特权,能享受到好信用带来的金融特权和生活特权服务,金融特权包括现金借贷、银行办卡和消费分期等服务,外部合作商家包括微众银行、建设银行、光大银行、众安保险、浦发银行、招联金融等;生活特权包括信用出行、手机保修、车险免费分期等服务,外部合作商家包括托普思维手机延保以及刚开放的“摩拜免押金”。

值得注意的是,虽然2015年央行就要求芝麻信用、腾讯征信等八家机构做好个人征信业务的准备工作,但是今年4月央行征信管理局局长万存知对外公布称,首批8家试点个人征信牌照的征信企业无一合格。在这样的背景下,虽然没有牌照,芝麻信用仍然一骑绝尘遥遥领先,由此可以猜测,在这个时候进行腾讯信用分公测,说明马化腾已经坐不住了。

曾经难产两年的腾讯信用如今被重启

尽管此前腾讯一直在不遗余力地推广微信支付和QQ钱包,但在个人征信方面却显得相当谨慎。虽然腾讯早在2015年初便位列央行首批个人征信牌照的试点单位,并且在当时,腾讯信用当时的负责人吴丹也表示腾讯信用已经开始内测,或将在几个月内正式上线。但是,两年过去了,现在才看到腾讯信用分的庐山真面目。

之所以腾讯信用如此低调,传言和马化腾有关,马化腾曾认为:“这样的产品,不就是买卖个人数据吗?”随后便以“保护用户隐私”为由,要求产品停止开发。

不过,现在马化腾的看法似乎已经有所改变。在去年的腾讯“云+未来”峰会上,他在演讲中就提到了“腾讯会把每一个用户的信用长期记录下来”,为的是保障合作伙伴的权益。

这次腾讯突然启动了信用分,很有可能是腾讯认为自己的数据已经达到了市场化使用的地步了,也就是采集的信息足够判断一个人的信用情况了。至于后续效果如何,还有待市场的检验。

腾讯信用看重社交数据,芝麻信用看重电商和及支付宝数据

虽然腾讯信用现在只是公测,但猜测投入使用的时间应该不会很远。作为一辈子的“好基友”,腾讯信用免不了要拿出来和芝麻信用做一番比较。

从评估维度看,两者都有五个评估维度,芝麻信用的个人信用评价维度有5个,分别是个人身份特质、行为偏好,履约能力、人脉关系、信用历史;腾讯信用的个人信用评价维度也是五个,分别是履约、安全、财富、消费以及社交。其中芝麻信用的核心数据是它的电商数据和及支付宝数据,腾讯信用的基础则是社交数据,以后应该也会包括游戏数据。也就是说,你个人社交账户的基本信息、社交行为是否健康、个人在朋友圈的影响力以及好友的信用情况等将影响你的信用。

两者的应用场景也都类似,都有消费金融,都集中在借贷和车方面。

不同点在于目前腾讯信用进队QQ超级会员开放,微信没有入口,支付宝则对所有用户开放。同时取值空间也不同,芝麻信用分的取之空间更宽。另外,腾讯信用分看重资产情况,而芝麻信用分看重信用历史。一个可能的原因是腾讯内部的个人信贷产品较少,并且历史较短,仅有并不向所有腾讯用户开放的微粒贷一个,而蚂蚁金服体系内有蚂蚁花呗和蚂蚁借呗等产品,所以后者掌握了更多用户信用历史信息。

巨头之争,不一定有胜负

虽然目前腾讯信用分支队QQ会员开放,但一旦其扩大适用人群,必将是芝麻信用的头号对手。毕竟除了央行征信,理论上,真正能够与阿里巴巴芝麻征信匹敌的,也许就只有腾讯征信了。数据方面,央行征信系统收录自然人已超过8.8亿,芝麻信用(支付宝)的收录人数大约为4.5亿。腾讯方面,微信的月活跃用户达8.89亿,QQ月活跃用户8.61亿,两者去重后超过8亿不成问题。不过腾讯信用在市场占有率和应用场景方面的落后,也是摆在面前的一道难题。

此前国务院印发的《社会信用体系建设规划纲要》指出,中国要在2020年基本建成社会信用体系。政府高层重视,政策法规不断完善,整个社会对建设信用体系的热情高涨,民间的诚信意识越来越强,征信这个行业必将会是兵家必争之地。

但是征信的特质决定了这是一个注定不会有太多玩家的行业。同时,数据孤岛也严重制约着征信事业的发展。每家都各有所长,但是每家都有不足之处。今年4月央行征信管理局局长万存知所说的首批8家试点个人征信牌照的征信企业无一合格,也正是由于这个原因。

因此,多家试点机构联合相关企业打算效仿第三方支付的“网联”模式,发起成立“信联”。不过,“信联”不能是简单的股东间的征信信息的共享,而是市场化的共享,打造具备普及性的共享数据信息系统。

所以,在征信方面,巨头之间重要的不是竞争,而是合作。

金融之家(ID:jrzjcom) 互联网金融媒体平台,专注报道互金行业事件动态,挖掘有价值的商业标的,深度追踪行业秘闻,揭露爆料平台问题。喜欢请添加金融之家,获得最快的行业资讯。

- 相关标签:

延伸阅读